「モゲチェック、デメリットはないの?」

住宅ローンの借り換えを検討し始めたとき、私も同じことを調べた。便利そうなのはわかっていても、「何か落とし穴があるんじゃないか」と思うのは当然だ。

結論から言うとモゲチェックは住宅ローンで損しないための必須ツールだ。

ただし、デメリットも5つあるので、この記事で”全部”紹介する。

我が家は実際に使って実質188万円を節約した。デメリットを理解した上でも「使ってよかった」と断言できる。その理由を実体験をもとに説明する。

また、我が家のスペック:住宅ローン残高4,404万円・残り31年・変動金利0.70%の状態でモゲチェックを使った診断結果の中身も、最後に公開する。

モゲチェックのデメリット5つ【正直に言う】

良いことだけ書いても意味がない。まずデメリットを先に出す。

①「審査に通る可能性が充分」は合格通知ではない

モゲチェックの診断は、入力した情報(年収・勤め先・残高・金利など)をAIが判定する仕組みだ。

私の診断結果には「ネット銀行の審査に通る可能性が充分ございます」と表示された。頼もしい言葉に見えるが、これは「この条件なら通りやすいですよ」という参考値であり合格通知ではないので注意。

実際の審査は銀行が行う。延滞履歴、他の借入、健康告知——モゲチェックに入力しない情報が審査を左右する場合もある。モゲチェックで「可能性充分」と出ても、銀行の審査に落ちる可能性はある。

診断結果は「参考値」と割り切って使うのが正しい。「モゲチェックで大丈夫と言われたから絶対通る」という思い込みは危険だ。

②表示される銀行は提携先に限られる

ここで表示されるのは、当然だがモゲチェックが提携している銀行だけだ。

主要な大手銀行やネット銀行(PayPay銀行・SBI新生銀行など)は対象となっているが、地方銀行・信用金庫などは表示されないことが多い。

また、「勤め先が提携している銀行の優遇金利」といった情報も、モゲチェックには出てこない。

「モゲチェックで1位の金利=世の中で最安の金利」ではない。

「モゲチェックが比較できる範囲での最上位」だ。そこは誤解しないでほしい。

では、実際にどの銀行が提携しているのか。公式サイトに掲載されている主要な提携金融機関を分類すると、次のようになる(2026年6月時点)。

| 分類 | 主な金融機関 |

|---|---|

| メガバンク・都市銀行 | 三菱UFJ銀行/三井住友銀行/りそな銀行 |

| ネット銀行 | 住信SBIネット銀行/auじぶん銀行/PayPay銀行/SBI新生銀行/イオン銀行/UI銀行/東京スター銀行 |

| 信託銀行・その他 | 三井住友信託銀行/SBIアルヒ/SBIマネープラザ |

| 地方銀行 | 横浜銀行/福岡銀行/常陽銀行/武蔵野銀行/きらぼし銀行/池田泉州銀行/スルガ銀行/十六銀行/関西みらい銀行/但馬銀行/中国銀行/宮崎銀行/みなと銀行 |

約30の主要銀行をカバーしており、ネット銀行とメガバンクは充実している。一方で、この表にない金融機関──お住まいの地域の地方銀行・信用金庫・JAバンク・労働金庫など──は診断結果に出てこない。地元の銀行と比較したい場合は、別途自分で金利を調べる必要がある。

※提携金融機関は変動するため、最新の情報はモゲチェック公式サイトで確認してほしい。

③仮審査・書類準備は全て自分でやる

モゲチェックが担うのは、「どの銀行でローンを組むか」を比較し提案するところまでだ。

仮審査の申し込み、書類の準備、銀行とのやり取り——これは全部自分でやることになる。

それでも、診断結果ページから各銀行の仮審査フォームにはリンクで飛べるため、その後の対応に迷うことは少ない。

また、住宅ローンの手続きには収入証明書・物件関連書類など、複数の書類が必要だが、それらは自分でそろえることになる。

モゲチェックは「ボタン一つで手続き完了」になるサービスではなく、住宅ローンの申し込み先である「銀行の候補を絞るツールで」あって、「申し込み手続き代行サービス」ではない。

④FP相談はリアルタイムではない

FP(ファイナンシャルプランナー)に無料で相談できる機能がある。

ただし、リアルタイムで相談ができるサービスではない。

相談はメッセージ形式となるが、質問を送っても、すぐに返答が来るわけではない。

数時間〜翌日ほどかかることもある。

「今すぐ相談して今日中に決断したい」という場面には向かないので、情報収集・検討段階で使うのが正しい使い方だ。

我が家は使用しなかったが、焦らず検討している段階なら十分使える。無料でプロの意見が聞けるのは、それだけで大きいと思う。

⑤投資用・事業用ローンには対応していない

モゲチェックは「自宅用の住宅ローン(居住用)」専門のサービスだ。

投資用マンション・アパートローン・事業用不動産ローンには対応していない。不動産投資で複数物件を持っている場合は対象外だ。

当てはまる人は少数派だと思う。ただ、当てはまるなら最初から別のサービスを探した方がいい。

それでもモゲチェックをすすめる3つの理由

デメリットを5つ挙げた。それでも、私はモゲチェックを使ってよかったと思っている。その理由を3つ説明する。

①完全無料で簡単に登録できる

モゲチェックは登録・診断・FP相談、全て無料だ。クレジットカードの登録も必要なく、メールアドレスと簡単な基本情報の入力だけで使い始められる。

「お試しで使ってみる」ハードルが、本当に低い。失うものが何もない状態で、住宅ローンの相場感がわかる。

②複数銀行の比較が一瞬でできる

各銀行のサイトを一つずつ調べて金利を比較するのは、かなり大変だ。銀行によって金利の更新タイミングも違う。

モゲチェックなら、入力した条件でリアルタイムに複数銀行を一括比較できる。どの銀行を選ぶと総返済額がいくら変わるかが、一目でわかる。

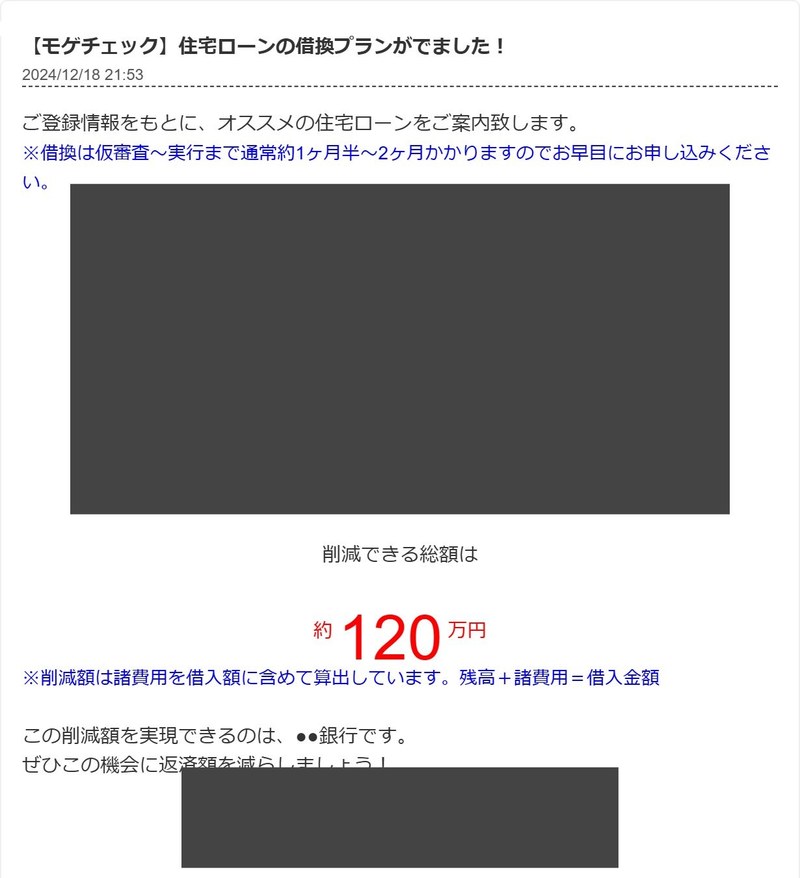

我が家の場合、「あるネット銀行の年0.344%に借り換えると、現在の0.70%より削減できる総額は約120万円」という結果が簡単に手に入った。もし、自分で各銀行に問い合わせて計算していたら、何時間かかるかわからない。

なお、デメリット②で書いた通り、モゲチェックが比較できるのは提携先の銀行に限られる。地方銀行や信用金庫は対象外だ。「世の中で絶対に一番安い銀行」を保証するサービスではない。

ただ、主要なネット銀行はほぼ網羅されており、相場の中心は確実に把握できる。「100点満点の最安保証」はできないが、「80点」は取れる。住宅ローンで損しないためのファーストステップとしては、十分すぎるサービスだ。

③FP相談で「今やるべきか」をプロに聞ける

住宅ローンで迷うのは「金利差があっても、諸費用を考えたら得するのか」という判断だ。この計算は、単純な金利比較だけでは出せない。

住宅ローンの諸費用(事務手数料・登記費用・保証料など)は、借入額の1〜2%程度が目安だ。4,000万円なら40〜80万円になることもある。それを上回る節約になるかどうか、自分で正確に計算するのはなかなか難しい。

FP相談なら「我が家のケースで今借り換えるのは得か?」という個別の質問を無料で投げられる。プロの目線でアドバイスをもらえるのは、正直ありがたいだろう。

ただし、我が家はこのFP相談サービスを使っていない。

診断結果で188万円節約できる可能性が見えたため、相談するまでもなくネット銀行・メガバンクなど4行にすぐ仮審査を申し込んだ。迷う余地がなかったというのが正直なところだ。

「デメリットは分かった。実際の評判・口コミはどう?」という方はこちら。実際に使ってみた体験と総合評価をまとめています。

▶ モゲチェックの評判は?実際に使ってみた正直レビュー【借り換えシミュレーション実体験】

▶ 関連記事:住宅ローン4,800万円借りた共働き夫婦の選び方記録|固定・変動・控除・借り換えまで

実際に使ってみた【我が家の診断結果を公開】

ここからは我が家の体験談なのであくまで一例としてみてほしい。

我が家は2021年に4,800万円の住宅ローンを組んだ。変動金利で当初金利は低水準だったが、2024年12月に銀行から翌月の0.70%への金利引き上げ通知が届いた。「一度調べてみるか」とモゲチェックで診断した。2024年12月18日のことだ。

モゲチェックから得られた情報【2024/12/18 診断結果】

- 現在の残高:4,404万円

- 残り借入年数:31年

- 現在の金利:年0.70%(変動金利・地銀)

- AIによる評価:「ネット銀行の審査に通る可能性が充分ございます」

- おすすめ1位:あるネット銀行(表示金利:年0.344%)

- モゲチェック表示の削減できる総額:約120万円

「120万円!?」というのが最初の感想だった。ただ、この数字はそのまま鵜呑みにはできない。モゲチェックの削減額は「諸費用を借入額に含めて計算した場合」の数字だからだ。裏を返せば、診断の段階でも諸費用込みのおおよそのイメージはつかめる。ただ我が家は諸費用を借入に上乗せせず現金で払うつもりだったので、実際の節約額はその前提で計算し直す必要があった。もちろん最終的な金額は、各銀行に仮審査・本審査を申し込んでみないと確定しない。それでも「どのくらい得をしそうか」の見当は、この時点で十分についた。

【他行と競わせて金利を引き下げた】

ネット銀行・メガバンクなど4行に並行で仮審査を申し込んだ。

各行とのやり取りの中で「他の銀行も検討している」と率直に伝え、競わせた結果、最終的に年0.245%まで引き下げられた。

その結果:総返済額の差319万円 − 諸費用131万円 = 実質節約額188万円となったので、

2025年1月にそのネット銀行の本審査承認、2025年3月に借り換えを実行した。

※同じ条件でも金利や審査結果によって差額は変わるが、目安として参考になるはずだ。

借り換えの詳しい体験談はこちらの記事でも紹介している。

デメリットを補うモゲチェックのベストな使い方

モゲチェックを「住宅ローンを全部やってくれるツール」として使おうとすると、デメリットが目立つ。「銀行選びのツール」として使えば、話は変わる。

私が実際にたどった流れはこうだ。

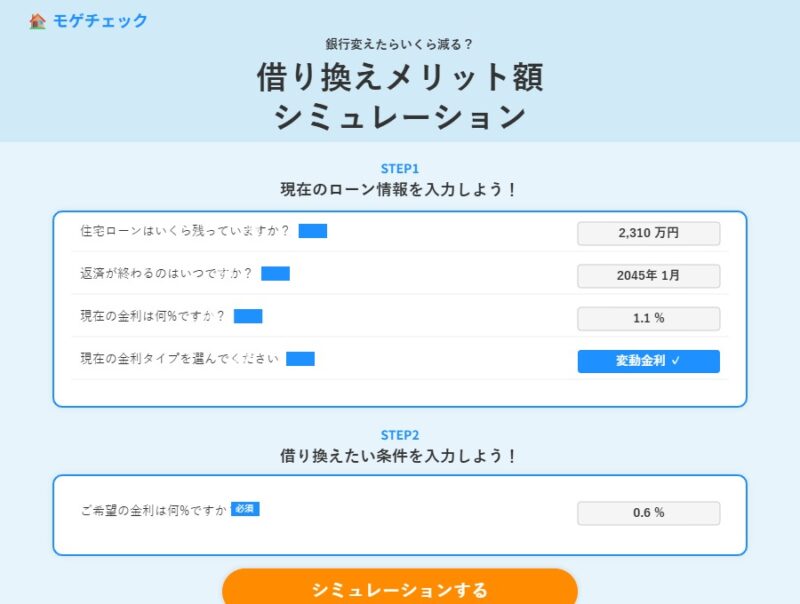

STEP 1:モゲチェックで候補銀行を絞る

まず登録して診断を受ける。「自分のスペックでどの銀行が候補か」を確認する。

我が家の場合、診断に10分もかからなかった。

実際の入力画面はこんな形だ。年収や借入状況を選択式で入れていくだけなので、難しい知識は要らない。

STEP 2:候補銀行の公式サイトで詳細を確認する

気になった銀行の公式サイトで詳細を確認する。繰り上げ返済手数料・保険の内容・諸費用の詳細は、モゲチェックには出ない。ここは自分で調べる。

STEP 3:FP相談で「今やるべきか」を確認する

「本当に得するのか」が判断できない場合は、FP相談で聞く。急がずメッセージを送ればいい。

STEP 4:仮審査を申し込む

納得できたら、仮審査を申し込む。診断結果ページから銀行の申し込みフォームにリンクで飛べる。書類準備はここから自分で動く。

よくある質問(FAQ)

Q:モゲチェックは本当に無料?どこで収益を得ているの?

完全無料だ。ユーザーが紹介された銀行で契約した場合に、銀行側からモゲチェックへ紹介手数料が支払われる成果報酬型の仕組みになっている。ユーザー側に費用は一切発生しない。

Q:登録すると銀行や保険会社から電話がくる?

モゲチェック自体からの営業電話はない。ただし、仮審査を申し込んだ銀行からは連絡が来ることがある。モゲチェックへの登録だけであれば、勧誘電話の心配は不要だ。

Q:審査に落ちた場合、サポートはある?

審査落ち後の直接サポートはない。ただしFP相談で「なぜ落ちたか」「次に何をすべきか」を相談できる。別の銀行への申し込みや状況改善のアドバイスをもらえる可能性はある。

Q:モゲチェックの診断結果と実際の審査結果は違う?

違うことがある。AI診断と銀行審査は別物だ。「可能性が充分」と出ても落ちることはある。逆に「可能性あり」程度の判定でも、実際には通過するケースもある。参考値として活用するのが正しい使い方だ。

Q:複数の銀行に同時に仮審査を申し込んでもいい?

住宅ローンの仮審査は、同じ物件・同じ目的であれば複数行に同時申し込みしても審査に大きく影響しないケースが多い。実際に我が家も4行に並行で申し込んだ。

まとめ:デメリットを理解した上で使えば、強力な無料ツール

モゲチェックのデメリット5つを改めてまとめる。

- ①「可能性が充分」は合格保証ではない(AI診断は参考値)

- ②表示される銀行は提携先のみ(全銀行比較ではない)

- ③仮審査・書類準備は全て自分で対応する必要がある

- ④FP相談はリアルタイム対応ではない(メッセージ非同期)

- ⑤投資用ローンには非対応(自宅用(居住用)ローン専門)

「銀行選びのツール」として使えば、デメリット以上のメリットがある。完全無料・FP相談込み。これだけのサービスをタダで使えるツールは、住宅ローンの世界ではほぼない。

「住宅ローンを検討しているが、どこから始めればいいかわからない」

そんな段階なら、まずモゲチェックで“今の自分の条件”を把握するのが一番ラクだ。

いきなり銀行に行く必要はない。

無料で相場を知ってから動く。それだけでも判断はかなり楽になる。

- 最安金利の候補銀行がすぐわかる

- 総返済額の差額が一目でわかる

- FPへの無料相談ができる

迷っているなら、まずは診断だけでもやっておけばOK。やるかどうかは、その結果を見てから判断すればいい。

※入力は10分程度/営業電話なし

※今の金利でどれだけ損しているかがすぐわかる

→ 金利が上がる前に一度チェックしておくと安心

【免責事項】本記事は住宅ローンに関する情報提供を目的としたものであり、特定の金融商品や金融機関への加入・申し込みを勧誘するものではありません。金融商品の選択にあたっては、各金融機関の公式サイト・契約書類等を必ずご確認いただき、必要に応じて専門家(ファイナンシャルプランナー・税理士等)にご相談ください。本記事の情報は執筆時点のものであり、最新の情報と異なる場合があります。

「デメリットは分かった。実際の評判・口コミはどう?」という方はこちら。実際に使ってみた体験と総合評価をまとめています。