「住宅ローンを、繰り上げ返済した方がいいんだろうか。」

そう迷っている人に、この記事を届けたい。

4800万円、変動金利で借りて5年。繰り上げ返済は、一度もしていない。

毎月の返済と並行して、貯金と投資を続けながら、あえてしなかった。

その理由を正直に書く。

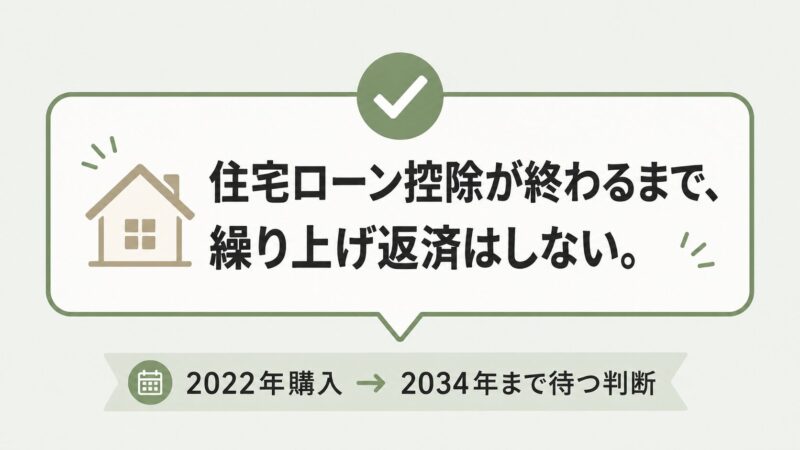

繰り上げ返済しない、我が家の結論から話す

結論をひとつだけ先に言う。

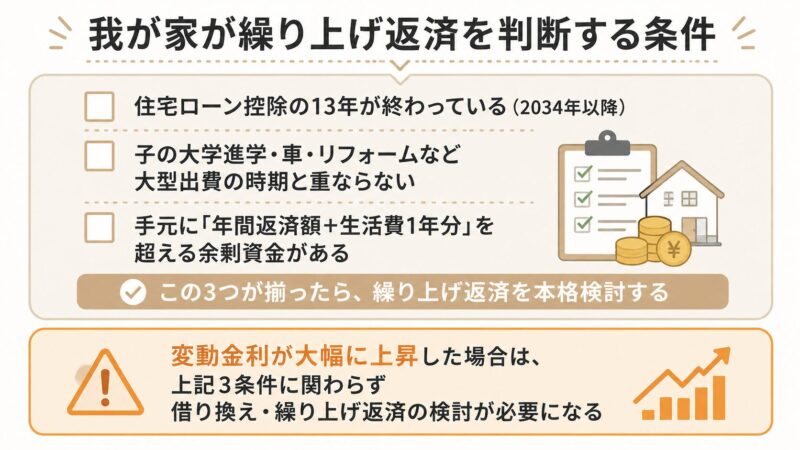

住宅ローン控除が終わるまで、繰り上げ返済はしない。

我が家の場合、2022年に新築で購入したため、控除期間は13年間。つまり2034年まで、繰り上げ返済を急ぐつもりはない。

なぜそう判断したのか。3つの理由を順番に説明する。

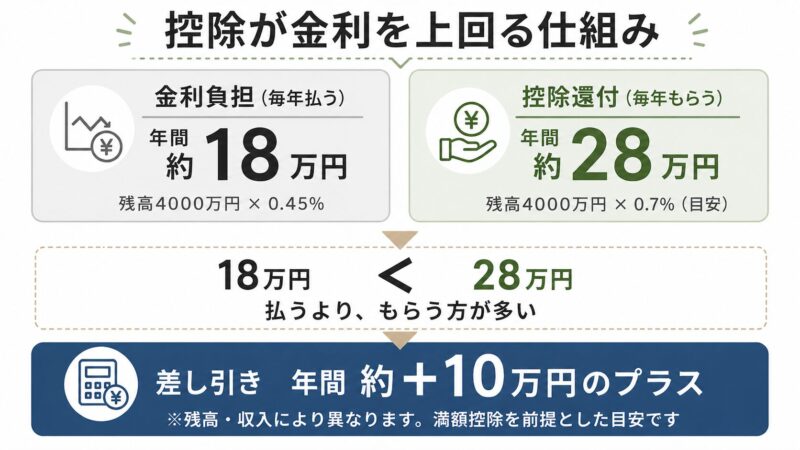

理由① 住宅ローン控除が効いている間は、実質的な金利負担が下がっている

一方、住宅ローン控除は年末残高の0.7%が所得税・住民税から還付される制度だ。

金利0.45%に対して、控除0.7%。

控除を満額受け取れる条件を満たしている場合、控除期間中は払っている利息より戻ってくる控除の方が大きいという状態になる。

※これは控除を満額受け取れる場合のシミュレーションです。実際の控除額は所得税・住民税の納税額が上限となるため、収入・家族構成によって大きく異なります。我が家のケースも含め、満額を受け取れない方は一概に当てはまりません。

たとえば控除を満額受け取れる場合、残高4000万円の年末時点では、

- 利息の目安:4000万円 × 0.45% = 約18万円

- 控除の目安:4000万円 × 0.7% = 約28万円

差し引き約10万円分のプラスになる試算です。

この状態で繰り上げ返済をして残高を減らすと、控除額も一緒に減る。つまり、「早く返そうとする行為」が、手元の損失につながりかねない。

詳しくは住宅ローン控除の仕組みと計算方法をご覧ください。

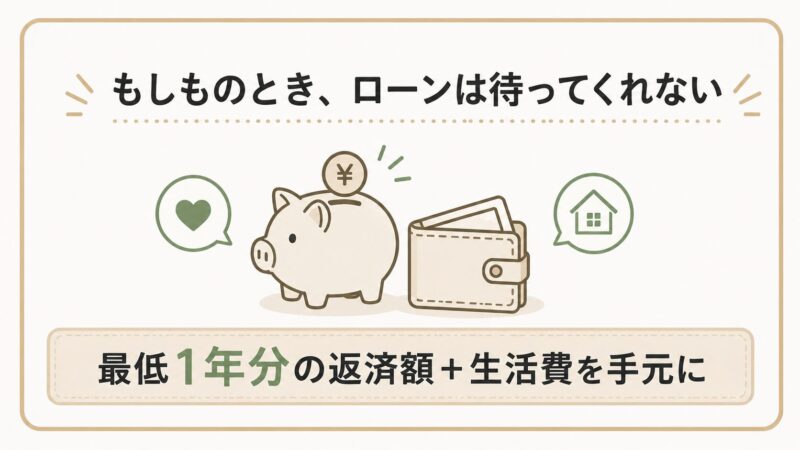

理由② 手元資金は「万が一」のために厚くしておく

我が家は共働きだ。

収入が2本ある安心感がある一方で、そのどちらかが止まるリスクも常にある。育休・転職・体調の変化、あるいはパートナーとの関係性の変化——どんな形であれ、収入が1本になる可能性はゼロではない。

住宅ローンは毎月必ず返済がある。収入が一時的に減っても、待ってはくれない。

だから我が家は、手元に「最低でも1年分の返済額+生活費」を常に残す方針にしている。それを超えた余剰資金ができてはじめて、繰り上げ返済の検討が始まると考えている。

「手元にお金があるなら返せばいい」は正論だ。でも、その手元資金が緊急時に自分たちを守る唯一の盾だとしたら——やはり手放すのは怖い。

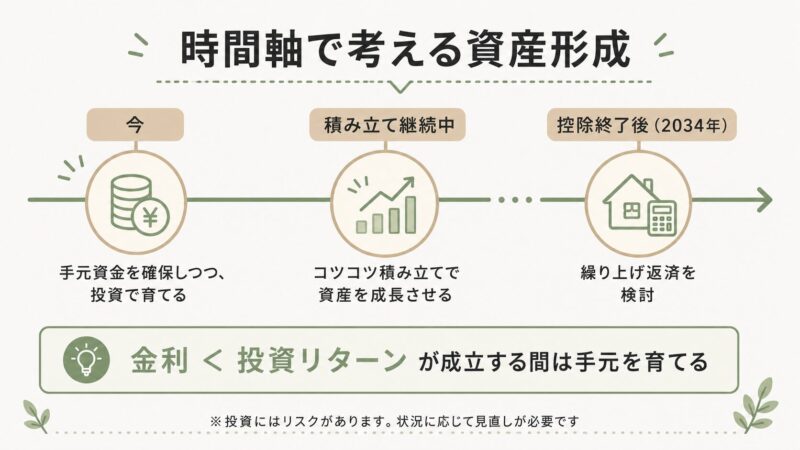

理由③ 「早く返す」より「手元を育ててから返す」という考え方

繰り上げ返済は、確かに確実な「利息の節約」になる。

ただ、変動金利0.45%という低金利環境では、その節約効果は限定的でもある。

一方で、同じ資金を長期で積み立て投資に回した場合、0.45%を超えるリターンを得られる可能性もある。もちろん投資にはリスクがある。でも、「確実に0.45%の利息を節約する」か「リスクを取りながら資産を育てるか」は、家庭の状況と価値観によって変わる。

我が家の結論は、控除期間中は手元資金を育てながら持ち、控除が終わったタイミングで状況を見て判断するというものだ。

ただし、この考え方には前提がある。「ローン金利 < 投資リターン」が成立する環境であること。金利が大幅に上昇した局面や、投資が想定通りに育たない場面では、この前提は崩れる。いわゆるイールドギャップを狙う戦略は万能ではない。だからこそ定期的に金利・資産状況・家計を見直すことが前提になる。

※投資はリターンを保証するものではありません。ご自身の判断と責任のもとでご検討ください。

では、いつ繰り上げ返済するのか

我が家が考えている目安は、住宅ローン控除が終わる13年後だ。

控除が終われば、「控除 > 利息」の恩恵はなくなる。そのとき初めて、繰り上げ返済の優先度が上がってくる。

ただし、13年後が近づいたとき、同時に別の大きな支出が重なる可能性もある。子どもの大学進学・車の買い替え・家のリフォームなど、想定されるライフイベントは少なくない。「控除が終わったから繰り上げ返済する」と機械的に決めるのではなく、そのタイミングの家計全体を見て判断することが重要だと思っている。

また、もし金利が大きく上昇した場合は、繰り上げ返済より借り換えの検討を先にする可能性もある。変動金利は定期的に見直しが必要で、それは繰り上げ返済とは別の判断軸になる。

変動金利5年間のリアルな記録はこちらの記事にまとめています。

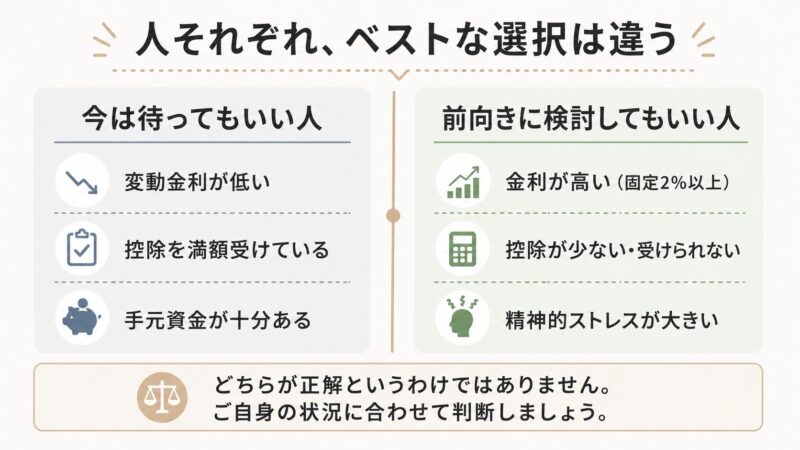

繰り上げ返済を前向きに検討していい人の条件も、正直に書く

ここまで「しない理由」を書いてきたが、繰り上げ返済を急いだほうがいいケースもある。

- 金利が高い(固定2%以上など):控除0.7%との差が逆転するため、早期返済の効果が大きい

- 住宅ローン控除の恩恵が少ない:所得税・住民税が少ない場合、控除額が上限まで達しないことがある

- 精神的な安心感を重視する:「借金がある」ことへのストレスが大きい場合、数字より心の平穏を優先するのも正解

- 老後の返済を避けたい:定年後に返済が残るリスクを下げたいなら、現役中に返すのは合理的

「繰り上げ返済をしない」が正解なのではない。自分の状況と照らし合わせて判断することが正解だ。

よくある質問

Q. 繰り上げ返済をしないと総返済額は増えますか?

繰り上げ返済をしない分、利息は多く払うことになります。ただし住宅ローン控除期間中は控除額が利息を上回るケースがあるため、必ずしも「損」とは言えません。金利・控除額・手元資金のバランスで判断することが重要です。

Q. 住宅ローン控除が終わったら繰り上げ返済すべきですか?

控除終了後は「控除 > 利息」の恩恵がなくなるため、繰り上げ返済の優先度が上がります。ただし子どもの大学進学・リフォーム等のライフイベントとの兼ね合いや、そのタイミングの金利・手元資金・家計状況によって最適解は変わります。「控除が終わったから即返済」ではなく、家計全体で判断することをおすすめします。

Q. 繰り上げ返済と資産運用はどちらが得ですか?

一概には言えませんが、住宅ローン金利が低い場合(変動0.45%など)は、長期積み立て投資の期待リターンの方が高いケースがあります。ただし「ローン金利 < 投資リターン」という前提が崩れる局面もあるため、定期的な見直しが必要です。投資にはリスクがあるため、ご自身の状況と価値観に合わせて判断してください。

まとめ:「早く返す」より「考えてから返す」

4800万円借りて5年。繰り上げ返済はしていない。

理由は3つ。

- 控除期間中は、利息より控除額が大きくなるケースがある

- 手元資金は家族の緊急時・ライフイベントへの備え

- 低金利なら、育ててから返す選択肢もある(ただし前提の見直しは必須)

「早く返せばいい」という常識は、金利・控除・家計状況によって変わる。

この記事が、あなたの判断基準の一つになれば嬉しい。

我が家の住宅ローン全体の考え方は、4800万円を借りた共働き夫婦の記録にまとめています。あわせてどうぞ。

住宅ローンに「絶対の正解」はない。でも、考えて選んだ道には納得感がある。あなたの判断の一助になれば、この記事を書いた意味がある。

📖 あわせて読みたい

繰り上げ返済の判断を含む、住宅ローン全体の選び方をまとめた記事があります。

→ 住宅ローン4,800万円借りた共働き夫婦の選び方記録|固定・変動・控除・借り換えまで

【免責事項】本記事は筆者個人の体験・考え方をもとにした情報提供を目的としており、特定の金融商品・サービスへの投資・契約を勧めるものではありません。住宅ローンの繰り上げ返済・借り換え・資産運用に関する判断は、ご自身の状況をふまえ、金融機関や専門家にご相談のうえ、自己責任でご判断ください。