「住宅ローン控除で数百万円戻る」と聞くものの、実際にいくら戻るのかよく分からない——そう感じている人は多いのではないだろうか。

- 年収によって変わるって本当?

- 自分はいったいいくら戻るのか?

- そもそも仕組みがよく分からない…

住宅ローン控除はお得な制度だが、仕組みが少し複雑で「なんとなく理解したつもり」のままになりがちだ。

知らないままだと、本来もらえるはずの控除を受けきれない可能性もある。

この記事では、住宅ローン控除の仕組みを初心者向けにシンプルに解説しつつ、実際にいくら戻るのかを具体的な数字でわかりやすく紹介する。

【結論】

住宅ローン控除は、「年末のローン残高 × 0.7%」を上限に、支払った所得税・住民税から還付される制度。

ただし実際に戻る金額は、年収や税額によって大きく変わるのがポイントだ。

1.住宅ローン控除とは?

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、

住宅ローンを使って家を購入・新築した場合に、

毎年支払った所得税・住民税の一部が還付される制度だ。

住宅ローンを組んでいる人だけに認められた「税金の特別割引」という感覚が近い。

会社員の場合、毎月給与から源泉徴収されている所得税・住民税のうち、

控除額分が年末調整や確定申告を通じて戻ってくる仕組みだ。

✅ 対象:住宅ローンを組んで新築・購入・増改築をした人

✅ 控除率:年末残高の0.7%(ただし実際に支払った税額が上限)

✅ 控除期間:新築・未使用住宅は13年間、中古住宅は10年間

✅ 主な条件:合計所得2,000万円以下、床面積50㎡以上など

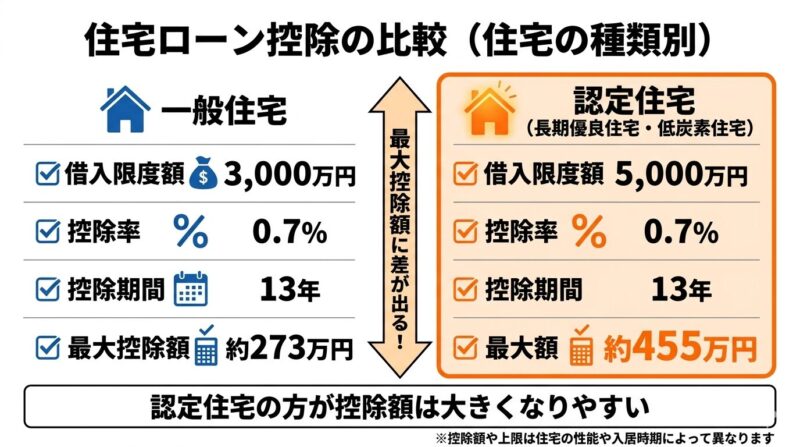

2.借入限度額と最大控除額(2026年入居の場合)

控除を受けられる「借入限度額」は、住宅の性能区分によって異なる。

2026年入居の場合の一覧は以下の通りだ。

2026年は省エネ基準適合住宅の借入限度額が引き下げられた点に注意。

■ 新築住宅

| 住宅の性能区分 | 借入限度額(一般世帯) | 借入限度額(子育て世帯等) | 控除期間 | 最大控除額の目安(一般) |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 13年 | 約409万円(子育て:約455万円) ※残高が減らない場合の理論上の上限。実際は返済で残高が減るため下回る |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | 約318万円(子育て:約409万円) |

| 省エネ基準適合住宅 | 2,000万円 ※2025年までは3,000万円 | 3,000万円 | 13年 | 約182万円(子育て:約273万円) |

| その他(省エネ基準不適合) | 原則、控除対象外 | |||

■ 中古住宅

| 住宅の区分 | 借入限度額 | 控除期間 | 最大控除額の目安 |

|---|---|---|---|

| 認定住宅等(ZEH・長期優良含む) | 3,000万円 | 13年(2026年から拡充) | 約273万円 |

| その他中古住宅 | 2,000万円 | 10年 | 約140万円 |

※ 2024年以降、省エネ基準を満たさない新築住宅は原則として控除対象外となった。

※新築でも対象外になり得るため、住宅の性能区分は購入前に必ず確認しよう。

※認定住宅の方が控除額は大きくなりやすいため、これから住宅を購入する場合は

住宅性能も重要なポイントになる。

「子育て世帯・若者夫婦世帯」の特例は、

19歳未満の子がいる世帯、または夫婦どちらかが40歳未満の世帯が対象となる。

3.実際の控除額の計算方法

「年末残高×0.7%」が控除額…と思われがちだが、実際にはもう一つ条件がある。

実際の年間控除額 = 以下の【低い方】

① 年末時点のローン残高 × 0.7%

② その年に支払った所得税額+住民税の控除可能額(上限97,500円)

実際に支払った所得税・住民税の合計が控除の上限になる。

たとえば①の計算値が30万円でも、その年の税負担合計が20万円なら戻るのは20万円にとどまる。

②の金額はどこで確認するか

「所得税額」と「住民税の控除可能額」は、それぞれ以下の書類で確認できる。

| 確認する項目 | 書類名 | 入手タイミング | 見るべき欄 |

|---|---|---|---|

| 所得税額 | 源泉徴収票 | 毎年12月〜1月に会社から交付 | 「源泉徴収税額」欄 |

| 住民税の 控除可能額 | 住民税決定通知書 (特別徴収税額通知書) | 毎年6月頃に会社経由で受け取り | 「課税標準(所得割)」欄の金額×5% ただし上限97,500円 |

②の合計は「源泉徴収税額+(住民税の課税所得×5%、上限97,500円)」で算出できる。

所得税・住民税が①の計算値を上回れば、0.7%計算がそのまま還付される

年収500〜800万円程度の会社員であれば、所得税+住民税の合計が①の計算値を上回る場合が多く、

その場合は0.7%で計算した金額がそのまま還付される。

一方、税負担が控除計算値を下回ると、実際に戻る金額はその税負担分が上限になる。

税負担が少なくなりやすいのは、以下のような場合だ。

- 育休中や転職・退職などで収入が下がった年(所得税がほぼゼロになる)

- 医療費控除など他の控除が多く、税負担がほぼゼロになる年

心当たりがある場合は、入居した年の源泉徴収票と住民税決定通知書を手元に用意して確認しておくとよい。

4.住宅ローン控除はいくら戻る?シミュレーションと年収別早見表

一般的な住宅ローンは3,000万〜4,000万円台が多い中、4,500万円以上の借入では控除効果がより大きくなる。自分の条件で計算してみよう。

✅ 入居年:2026年

✅ 住宅の性能:長期優良住宅

✅ 借入額:4,500万円(=借入限度額と同額)

✅ 返済方式:元利均等返済・金利1.0%(変動)

✅ 子育て世帯特例:なし

各年の年末残高と控除額(計算値)の目安は以下の通りだ。

| 経過年数 | 年末残高(概算) | 控除額計算値(×0.7%) |

|---|---|---|

| 1年目 | 約4,392万円 | 約30.7万円 |

| 2年目 | 約4,283万円 | 約30.0万円 |

| 3年目 | 約4,173万円 | 約29.2万円 |

| 5年目 | 約3,949万円 | 約27.6万円 |

| 10年目 | 約3,371万円 | 約23.6万円 |

| 13年目 | 約3,009万円 | 約21.1万円 |

13年間の合計は約338万円が計算上の上限となる。

ただし実際に戻ってくる金額は、各年に支払った所得税+住民税との低い方になる。

自分の借入額・住宅性能に置き換えれば、同じ計算式で目安が出せる。

※ 正確な年末残高は金融機関から届く「残高証明書」で確認しよう。

※金利や返済条件によって年末残高は変動するため、あくまで目安です

■ 年収別シミュレーション早見表

同じ借入額・住宅性能でも、年収によって実際に戻る金額は大きく変わる。

「低い方ルール」のため、年収が低いと税負担が少なく、控除計算値よりも少ない額しか戻らない。

前提:借入4,500万円・長期優良住宅・2026年入居・金利1.0%・35年元利均等・1人で控除申請

| 年収目安 | 年間の所得税目安 | 住民税の控除可能上限 | 年間に戻る額(目安) | 13年間合計(目安) |

|---|---|---|---|---|

| 400万円 | 約8万円 | 9.75万円 | 約18万円 (税負担が上限) | 約210〜220万円 |

| 600万円 | 約20万円 | 9.75万円 | 約30万円 (税負担とほぼ同額) | 約330〜340万円 |

| 800万円以上 | 約48万円以上 | 9.75万円 | 約31万円 (控除計算値が上限) | 約338万円 |

年収400万円では、13年間の合計が約210〜220万円にとどまる計算になる。同じ借入額でも年収が低いほど「控除の恩恵を受けきれない」状態になるため、借入額を抑えるか、夫婦でペアローン・連帯債務を活用して各自の控除枠を増やす方法も検討したい。

※ 数値は目安。給与控除・社会保険料控除・配偶者控除などの状況によって変わるため、正確な金額は税理士や住宅ローンアドバイザーに確認しよう。

■ 我が家の場合:4,800万円・共働き夫婦で実際いくら戻ってきたか

計算上の数字だけでなく、実際のところどうなのかを知りたい人も多いはずだ。

我が家(共働き・長期優良住宅・借入4,800万円)の実績を公開する。

我が家はもともと連帯債務でローンを組んでいた。

その後、金利見直しのためにauじぶん銀行へ借り換えを行った。

auじぶん銀行は連帯債務に対応していないと言われたため、

借り換えと同時にペアローン(夫・妻それぞれが別々に契約)へ切り替えた。

→ 変動金利5年の記録|我が家がauじぶん銀行に借り換えた理由と結果

連帯債務・ペアローンどちらの形態でも、夫婦それぞれが住宅ローン控除を申請できる。

連帯債務の場合は持分割合に応じた申請、ペアローンの場合は各自のローン残高に基づく申請となる。

実際いくら戻るかは、計算より「実例」が一番わかりやすい。

以下が実際の還付実績だ(令和5年分)。

| 所得税からの控除 | 住民税からの控除 | 合計還付額 | |

|---|---|---|---|

| 夫 | 183,500円 | 58,300円 | 241,800円 |

| 妻 | 82,200円 | 91,800円 | 174,000円 |

| 夫婦合計 | 265,700円 | 150,100円 | 約41.6万円 |

共働きで夫婦ともに税負担が十分あれば、0.7%計算の金額がほぼそのまま還付されることを実感している。

1年間で夫婦合計約41.6万円——これが4,800万円借入・長期優良住宅・ペアローンで実際に戻ってきた金額だ。

実際の還付額を見て、「思ったより差が出る」と感じた人も多いはずだ。

そしてこの差は、借入額だけでなく「金利」でも大きく変わる。

👉 今の金利が最安かチェックする(無料・営業なし)

▶ 総費用4,965万円の内訳(土地・建物・諸費用)はこちら→

👉 注文住宅の総費用4,965万円の内訳を全公開|土地・建物・諸費用まで

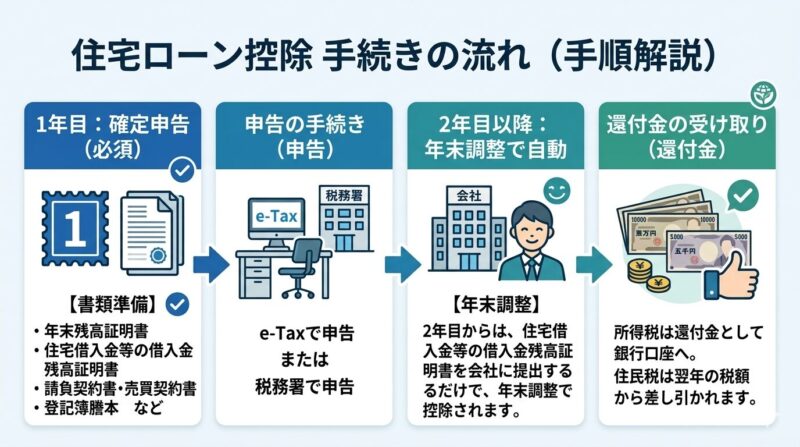

5.確定申告の手順(初年度・2年目以降)

住宅ローン控除を受けるには、初年度は確定申告が必須だ。

【初年度】入居した年の翌年2〜3月に確定申告

①「住宅借入金等特別控除額の計算明細書」を記入

② 以下の書類を準備する

・金融機関の残高証明書(11〜12月頃に届く)

・登記事項証明書(法務局で取得)

・売買契約書または工事請負契約書

・長期優良住宅・省エネ適合の証明書類

③ 税務署またはe-Taxで申告

※ 2月・3月に引き渡しを受けた場合も、申告するのは入居した年の翌年の2〜3月。

例:2026年3月入居 → 2027年2〜3月に確定申告

【2年目以降】年末調整で自動適用(会社員の場合)

・税務署から送られてくる「控除証明書」と金融機関の「残高証明書」を勤務先に提出するだけ

初年度の手続きさえ済ませれば、2年目以降は年末調整で自動的に控除される。

手間がかかるのは最初の1回だけだ。

6.注意点・よくある誤解

- 「戻ってくる=必ず満額」ではない

実際に払った所得税+住民税(上限97,500円)が壁になる。

育休中や転職・退職などで収入が下がった年は要注意。 - 繰り上げ返済すると控除額も減る

控除期間中の繰り上げ返済は残高を減らすため、控除額も連動して減る。

13年の控除期間終了後に繰り上げるほうが有利なケースが多い。

なお、金利が高い場合は借り換えを先に検討する価値もある。

→ 住宅ローン借り換えで本当に得する?我が家が188万円節約できた実体験はこちら→ - 省エネ基準未適合の新築は2024年以降は控除なし

住宅の性能区分は購入前に必ず確認しよう。 - 連帯債務・ペアローンはどちらも夫婦2人分申告できる

共有名義であれば連帯債務・ペアローンを問わず、それぞれが確定申告することで2人分の控除を受けられる。

よくある質問Q&A

住宅ローン控除は毎年自動で戻ってくるの?

初年度は確定申告が必要です。2年目以降は会社員であれば年末調整で自動適用されます。自営業・フリーランスの方は毎年確定申告が必要です。

繰り上げ返済と住宅ローン控除、どちらを優先すべき?

控除期間(13年)中に繰り上げ返済すると年末残高が減り控除額も減るため、基本的には13年終了後に繰り上げを検討するほうが有利なケースが多いです。ただし金利水準によって判断は変わります。

年収が低いと控除を損?

損ではないが、満額は戻らない。控除額は「年末残高×0.7%」と「支払った所得税+住民税(上限97,500円)」の低い方になるため、税負担が少ないと計算値より少ない金額しか戻りません。

対策としては、ペアローンや連帯債務で夫婦2人分の控除枠を活用することで、世帯全体の還付額を増やせるケースがあります。育休中・産休中・転職の年は特に注意が必要です。

2026年に省エネ基準適合住宅の控除額が変わったって聞いたけど?

2026年入居から、省エネ基準適合住宅(一般世帯)の借入限度額が3,000万円→2,000万円に引き下げられました。最大控除額の目安も約273万円→約182万円に縮小しています。長期優良住宅・ZEH水準住宅は変更ありません。

自分の家が省エネ基準を満たしているか、どこで確認できる?

建築会社・ハウスメーカーから受け取る「住宅性能評価書」または「長期優良住宅認定通知書」で確認できます。新築購入時に必ず書類をもらうよう伝えておきましょう。不明な場合は建設会社または住宅ローン担当者に問い合わせるのが確実です。

連帯債務からペアローンに借り換えると、住宅ローン控除はどうなる?

連帯債務・ペアローンのどちらでも、夫婦それぞれが住宅ローン控除を申請できます。連帯債務の場合は持分割合に応じた申請、ペアローンの場合は各自のローン残高をもとに申請します。

借り換えをしても住宅ローン控除は継続できます(新しいローンが旧住宅ローンの返済目的・返済期間10年以上などの条件を満たす場合)。すでに2年目以降で年末調整に移行している会社員なら、借り換え先の残高証明書を勤務先に提出すれば年末調整で完結し、再度の確定申告は不要です。我が家も借り換え後、確定申告なしで年末調整のみで継続できました。

住宅ローン控除の申請に必要な書類は?

初年度の確定申告に必要な主な書類は、①住宅ローンの年末残高証明書(金融機関から郵送)、②建物・土地の登記事項証明書、③売買契約書または工事請負契約書のコピー、④源泉徴収票(会社員の場合)です。長期優良住宅の場合は「長期優良住宅認定通知書のコピー」も必要になります。

まとめ

・控除額は「年末残高×0.7%」と「支払った所得税+住民税」の低い方

・借入限度額は住宅性能によって異なる(長期優良住宅:一般世帯4,500万円・子育て世帯等5,000万円)

・省エネ未適合の新築は2024年以降は控除対象外

・初年度のみ確定申告、2年目以降は年末調整で自動適用

・繰り上げ返済は控除期間13年終了後に検討するのが基本

・連帯債務・ペアローンどちらでも夫婦2人分の控除枠を活用できる

・我が家(4,800万円・長期優良住宅・ペアローン)の実績:年間約41.6万円還付

📌 控除だけで判断すると損する可能性がある

住宅ローン控除で年間30万円戻っても、金利が0.3%違うだけで総支払額は数百万円変わることもある。

我が家も実際に比較して、金利差で大きく差が出た。

「今の金利が本当に最安か?」は無料で確認できる。

👉 モゲチェックで最安金利をチェックする(完全無料・営業なし)

▶ 実際にどのくらい金利差が出たか・我が家の借り換え体験はこちら

👉 モゲチェックを使ってみた正直な感想|金利診断の結果と注意点

▶ 使う前に注意点も知っておきたい人はこちら

👉 モゲチェックのデメリット5つを正直に解説

▶ 変動か固定か?金利タイプを選んだ我が家の考え方はこちら

👉 住宅ローン、我が家はこう考えた|変動金利×元金均等を選ぶまで

▶ 関連記事:住宅ローン4,800万円借りた共働き夫婦の選び方記録|固定・変動・控除・借り換えまで

【免責事項】本記事の情報は執筆時点のものであり、制度変更等により内容が変わる場合があります。税務・金融に関するご判断は、必ず税理士・ファイナンシャルプランナー等の専門家にご相談ください。

この記事は、我が家が実際に経験した住宅ローン控除の実績をもとにまとめたものです。同じ条件でも担当者・金融機関・時期によって結果は異なります。ひとつの「リアルな声」として参考にしてください。