「そろそろ家が欲しい」

「周りもみんな建てているし、うちも考えたほうがいいのかな」

注文住宅の購入を意識し始めるきっかけは、人それぞれだと思う。

そして、その“きっかけ”自体は、決して悪いものではない。

ただ一方で、注文住宅の購入は、

人生の中でも家計に大きな影響を与え、

その後の暮らしや人生の選択肢に長く影響し続ける決断でもある。

本記事では、注文住宅を購入する前に知っておきたい

「お金にまつわる現実」や「事前に考えておくべきポイント」を整理して紹介する。

なお、費用の細かい内訳や借入可能額の計算といった「具体的な数字」は、それぞれ専門の記事に任せている。

本記事の役割はその手前——「買う前に、どんな視点で何を考えておくべきか」という判断軸の整理である。

家づくりの検討を始めたばかりの人は、まずこの記事から読み進めてほしい。

今、家づくりについて考えている方が、これらを知ったうえで、

自分たちなりに納得して進むことができるためのヒントになれば幸いである。

1.住宅ローンは「借金」であるという現実

注文住宅を建てる際、多くの人が住宅ローンを利用することになる。

家という「形あるもの」を手に入れるため、どうしても前向きな気持ちが先行しがちだが、まず押さえておきたいのは、住宅ローンは数十年にわたって返済が続く借金であるという事実だ。

住宅ローンは、毎月の支払い額だけを見ると、

賃貸の家賃と大きく変わらないように感じることがある。

実際に私たちも、ハウスメーカーとの打ち合わせの中で、

「いま、月々支払っている家賃と同じくらいの金額で、持ち家が手に入ります」

という説明を受けた。

ただし、月々の支払金額が同じでも、その前提条件は大きく異なる。

家を持つことで、固定資産税や火災保険料、将来的な修繕費など、

ローンとは別に、継続的に発生する費用があることも忘れてはならない。

「実際、家を建てると全部でいくらかかるのか」を具体的に知りたい人は、

我が家の注文住宅の総額4,965万円の内訳(建物・土地・諸費用まで全公開)を先に見てもらうと、イメージがつかみやすいはずだ。

住宅ローンは、長期間にわたって返済を前提とした金融機関との契約であり、

状況の変化に応じて見直しができる場合はあるものの、

基本的には返済を続けていかなければならない責任を伴う。

住宅ローンを組むということは、

「今現在の家計」だけでなく、「これから先、数十年間の暮らし」まで見据えて決める必要がある選択である。

2.「借りられる金額」と「無理なく返せる金額」は違う

では、本当に無理のない返済とはどのような状態なのか。

結論から言えば、

「無理なく返せる金額」に絶対の正解はないと私たちは考えている。

なぜなら、それは人によって大きく異なるからだ。

家族構成、生活水準、将来への考え方、価値観。

これらが違えば、「毎月いくらまでなら安心して返済できるか」も変わってくる。

しかし実際には、

住宅ローンを検討する段階になると、

多くの人が金融機関に住宅ローンの仮審査を申し込み、

「自分はいくらまで借りられるのか」という“数字”を基準に考え始める。

仮審査では、年収や勤続年数、信用情報などをもとに、

金融機関が「借りられる金額」を提示してくれる。

この結果は、あくまで、金融機関が

審査上「貸すことができる上限額」であって、

その金額での返済が、将来にわたって無理なく続けられるかどうかまでは

保証してくれるものではないからだ。

「借りられる金額」が年収の何倍になるのか、その目安と注意点は、

住宅ローンの借入可能額は年収の何倍?我が家が約4,800万円を借りた実感で詳しく整理している。

では、「無理なく返せる金額」とは何を基準に考えればよいのだろうか。

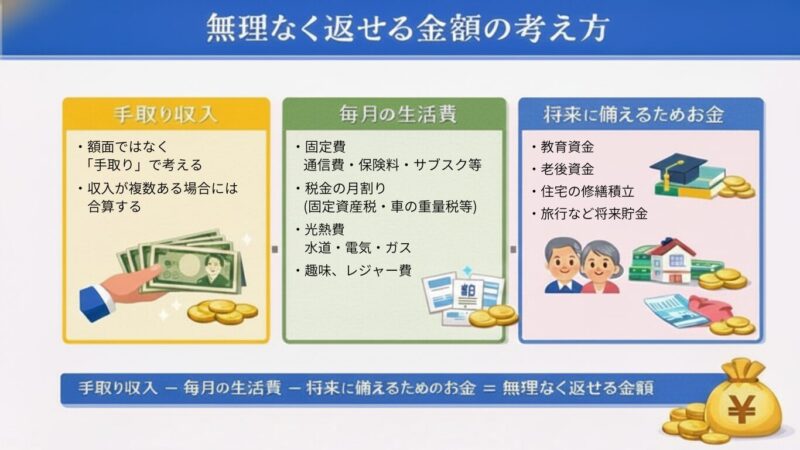

私たちが考える「無理なく返せる金額」は、次のように整理できる。

無理なく返せる金額

= ①手取り収入 − ②毎月の生活費 − ③将来に備えるためのお金

手取り収入

ここでいう収入は、額面ではなく実際に使える手取り額で考える。

共働きなどで収入源が複数ある場合は、すべてを合算した金額で考える。

毎月の生活費

スマホなどの通信費、保険料、Amazonなどのサブスクリプション(月額料金)などの固定費に加え、食費や水道・電気・ガスといった光熱費、さらに趣味などに毎月使うお金である。

また、住民税や自動車税など、年単位で発生する支出についても月割りで考えておくことが重要である。

将来に備えるためのお金

教育資金や老後資金として毎月積み立てるお金に加え、

住宅の修繕費や家電の買い替えなど、将来的に必ず発生する支出への備えも考えておきたい。

さらに、旅行やイベントなど、

「今すぐではないが、将来の自分たちの暮らしを豊かにするための支出」についても、

あらかじめ積立として確保しておくとよい。

こうして「無理なく返せる金額」を整理してみると、

ハウスメーカーや金融機関から提示される金額とは、

必ずしも一致しないことに気づくはずだ。

住宅ローンの返済によって、

将来の選択肢や暮らしの自由度を狭めてしまわないためにも、

この部分はぜひ時間をかけて考えてほしい。

そのうえで、まだ仮審査前の段階なら、「自分は今、いくら借りられるのか」という現在地を知ることから始めるとよい。

モゲチェックの住宅ローン一括比較(無料)を使えば複数の銀行の条件をまとめて確認できるため、「借りられる額」と「返せる額」のギャップを早い段階で把握できる。

3.住宅ローンの返済額は「金利」で大きく変わる

住宅ローンを考えるうえで、必ず理解しておいてほしいのが「金利」である。

昨今、ニュースなどで金利の上昇について耳にする機会も多く、

「なんとなく金利は上がってきているらしい」

という感覚を持っている方も少なくないだろう。

では実際に、

金利がどのくらい変わると、住宅ローンの返済額にどれほどの影響が出るのか。

ここでは具体的な数字を使って考えてみたい。

金利が違うと、どれくらい差が出るのか?

仮に、以下の条件で住宅ローンを組んだとする。

この場合、金利が0.25%違うだけで、35年間の総返済額には約240万円もの差が生じる。

■比較条件

- 借入額:5,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- 金利:

- ケース① 年0.75%

- ケース② 年1.00%

この2つを比較すると、結果は次のようになる。

| 項目 | ケース①(年0.75%) | ケース②(年1.00%) | 差額(②-①) |

| 毎月の返済額 | 135,393円 | 141,142円 | +5,749円 |

| 年間の返済額 | 1,624,716円 | 1,693,704円 | +68,988円 |

| 返済総額 | 56,865,060円 | 59,279,640円 | +2,414,580円 |

| 利息のみの合計 | 6,865,060円 | 9,279,640円 | +2,414,580円 |

このように、金利がわずか0.25%違うだけでも、

35年間で見ると総返済額には約240万円もの差が生じる。

月々の返済額だけを見ると約5,700円の違いに過ぎないが、

それが何十年も積み重なることで、

車1台分に相当するほどの金額差になる という点は、

ぜひ意識しておきたいところである。

だからこそ、

「毎月いくら払えるか」だけで判断するのではなく、

自分たちの条件では「総返済額がいくらになるのか」まで含めて、

事前にシミュレーションして把握しておくことが重要である。

※なお、ここでは同じ条件(借入額・返済期間・元利均等返済)で比較しているが、

実際には 変動金利か固定金利か、元利均等か元金均等か といった

借入条件の違いによって、返済総額の差はさらに大きくなる可能性がある。

変動と固定のどちらを選ぶべきか迷っている人は、

4,800万円を変動金利で借りた我が家の判断軸(変動vs固定の選び方)を参考にしてほしい。

4.家は「資産」になる?お金の視点で知っておきたい現実

住宅購入を検討していると、

「家賃を払うより、持ち家のほうが資産になりますよ」

「ローンが終われば、自分のものになります」

というような営業トークを受けることがある。

確かに、住宅ローンを完済すれば、

家と土地は自分たちの所有物となる。

しかし、”お金の視点”で見ると、少し冷静に考えておきたい現実もある。

ここでは、家を「資産」として考えるうえで、

知っておきたい現実を整理しておきたい。

家の価値は「買った瞬間から下がり始める」

多くのケースにおいて、

住宅の価値は購入した瞬間から下がり始めるのが一般的だ。

実際に買った瞬間に売っても、ローンを完済できないケースが多いのがその証拠であり、

その後は年々価値が下がっていく。

特に建物部分や太陽光パネルなどの設備に関しては、

築年数が経つにつれて経年劣化などにより評価額が大きく下がり、

数十年後には「ほぼ価値ゼロ」と見なされることも珍しくない。

都心の一等地や、再開発エリアなど、

土地そのものの価値が上昇するケースも存在するが、

それはごく一部であり、ほとんどの場合は「家=値下がりするもの」と考えておいたほうが現実的だろう。

「資産」と言われるが、維持費はかかり続ける

また、持ち家には、

ローン返済以外にも継続的なコストが発生する。

- 固定資産税

- 火災保険・地震保険

- 外壁や屋根などの定期的な修繕費

- 給湯器・家電などの故障、交換費用

ローンを完済したあとも、

「住み続けるためのコスト」は発生し続けるという点は、

事前に理解しておきたい。

純資産をプラスに保つという考え方

家は「資産」と言われることが多いが、

お金の面で本当に安心できるかどうかは、

家の価格そのものではなく「純資産」で考える必要がある。

ここでいう純資産とは、

「今すべてを現金化したときに、最終的に手元に残るお金」のことだ。

具体的には、家の売却価値や預貯金などの資産から、

住宅ローン残高やその他の借金を差し引いた金額を指す。

一方で、純資産が長くマイナスの状態にあると、

「売りたくても売れない」

「動きたくても動けない」

といった状況に陥りやすく、

次の行動の選択肢が一気に狭まってしまう。

だからこそ、家を買うこと自体よりも、

購入後も純資産を大きくマイナスにしない状態を維持できるかどうか

が重要なのだ。

それでも家を選ぶ人が多い理由

ここまで読むと、

「じゃあ家なんて買わないほうがいいのでは?」

と感じた人もいるかもしれない。

しかし実際には、

お金の合理性だけでは測れない価値が、

家には確かに存在する。

家は、暮らしを豊かにするものであるべきで、

将来の自由を縛る存在になってはいけない。

そのためには、

「いくらの家が買えるか」ではなく、

「どんな状態なら安心して持ち続けられるか」

を基準に考えることが必要である。

5.「考えるべきこと」がわかったら|次の一歩ロードマップ

ここまで、注文住宅を買う前に考えておきたい「お金の現実」を4つの視点で整理してきた。

とはいえ、視点を手に入れただけでは前に進めない。自分たちの数字に落とし込んで、はじめて判断ができるようになる。

そこで最後に、「考える」を「行動」に変えるためのロードマップを示しておく。

我が家の実例記事とあわせて読めば、検討初期に必要なお金の情報はひと通りそろうはずだ。

STEP1:費用の「全体像」をつかむ

まずは建物価格だけでなく、土地・諸費用・外構・家具家電まで含めた「総額」のイメージを持つこと。

→ 我が家の総額4,965万円の内訳はこちら(建物・土地・諸費用まで全公開)

STEP2:「借りられる額」と「返せる額」を把握する

年収から見た借入可能額の目安と、本記事で整理した「無理なく返せる金額」を突き合わせる。

→ 住宅ローンの借入可能額は年収の何倍?我が家が4,800万円を借りた実感はこちら

STEP3:金利タイプ(変動か固定か)の方針を考える

同じ借入額でも、金利タイプの選択で総返済額は大きく変わる。早い段階で考え方だけでも知っておきたい。

→ 変動と固定どっちにする?4,800万円を変動で借りた我が家の判断軸はこちら

STEP4:「戻ってくるお金」も計算に入れる

住宅ローン控除を使えば、年末のローン残高に応じて所得税・住民税の一部が戻ってくる。資金計画の精度が一段上がるポイントだ。

→ 住宅ローン控除でいくら戻る?計算方法と早見表はこちら

最後に|私たちの失敗も踏まえて伝えたいこと

正直に言えば、

私たち自身、この記事で書いてきたようなことを、

事前にしっかり考え、すべて腹落ちした状態で家を建てたわけではない。

賃貸暮らしの中で「そろそろ家が欲しい」と思い始め、

住宅展示場に足を運び、ミサワホームのスマートスタイルHに出会い——

気づけば4,800万円の住宅ローン(変動金利・35年)を組んでいた。

当時は

「なんとかなるだろう」

「みんな同じようにローンを組んでいる」

そんな気持ちが先に立ち、

住宅ローンの重さや、将来の選択肢への影響を

建てた“あと”に実感することになった。

それでも、振り返って「考えておいてよかった」と思うこともある。

- 共働きの手取り収入をベースに、毎月の生活費を一度すべて洗い出したこと

- 「月々の返済額」だけでなく、教育費など将来の支出についても夫婦で話し合ったこと

一方で、「考えが足りなかった」と痛感していることもある。

- 金利タイプの違いが総返済額に与える影響を、深く理解しないまま契約したこと

- 固定資産税や修繕費など、ローン以外で発生し続ける費用を軽く見ていたこと

- 外構や家具・家電など、建物以外の出費の大きさを見積もれていなかったこと

毎月の返済額が現実として積み重なっていく中で、

想像以上に重く感じたのも正直なところだ。

幸いにも今のところ、売却を迫られるような大きなトラブルは起きておらず、何とかやりくりできている。

ただ、もしもう一度あの時に戻れるなら、

もっと立ち止まって考えた上で、異なる判断をしていたかもしれない。

だからこそ、

これから家づくりを考える方には、

不安な点や引っかかる部分を一つひとつ整理し、

納得したうえで購入を決めてほしいと心から思う。

家は、人生を縛るものではなく、

人生を支える存在であってほしい。

この記事が、そのための判断材料の一つになれば幸いである。

なお、土地から探す場合は、お金の現実と並んで「土地選びの優先順位」も最初に考えておきたい。我が家が土地選びで後悔した点と、優先順位の付け方はこちらにまとめている。

👉 土地選びで後悔した点と優先順位|3方向角地に住む我が家のチェックリスト

【免責事項】本記事の情報は執筆時点(2026年6月)のものであり、制度変更・金利変動等により内容が変わる場合があります。税務・金融に関するご判断は、必ず税理士・ファイナンシャルプランナー等の専門家にご相談ください。

この記事は、我が家が実際にミサワホームで建て、4,800万円の住宅ローンを組んだ経験をもとにまとめたものです。考え方や感じ方は家庭によって異なります。ひとつの「リアルな声」として参考にしてください。