住宅ローン4,800万円。

この金額は決して小さくない。

実際に借りてみて分かったのは、「生活はできるが余裕はない」という現実である。

そしてもう一つ強く感じているのは、

住宅ローンは“借りた後”よりも“借りる前・借りた直後の判断”で差がつくということだ。

・借入額は適切か

・金利は最適か

・他の銀行と比較したか

これらを見直すだけで、総返済額は数十万〜数百万円単位で変わる。

👉 モゲチェックで金利を診断する(完全無料)

この記事では、

我が家のリアルをもとに「住宅ローンで後悔しないためにやるべきこと」を整理する。

①我が家の住宅ローンはこうなっている

我が家の住宅ローンの条件は以下の通りである。

| 項目 | 借入当初 | 現在(借り換え後) |

|---|---|---|

| 借入総額 | 48,000,000円 | 43,900,000円 |

| 金利 | 0.55%→0.7%に上がるタイミングで借り換え | 0.495% |

| 返済方式 | 元利均等 | 元金均等 |

| 残り期間 | 35年 | 31年 |

| 毎月返済額 | 125,664円 | 126,947円(初回) |

共働きでこの返済を続けている。

大きな問題は起きていないが、大きな支出が重なると多少意識する場面はある。

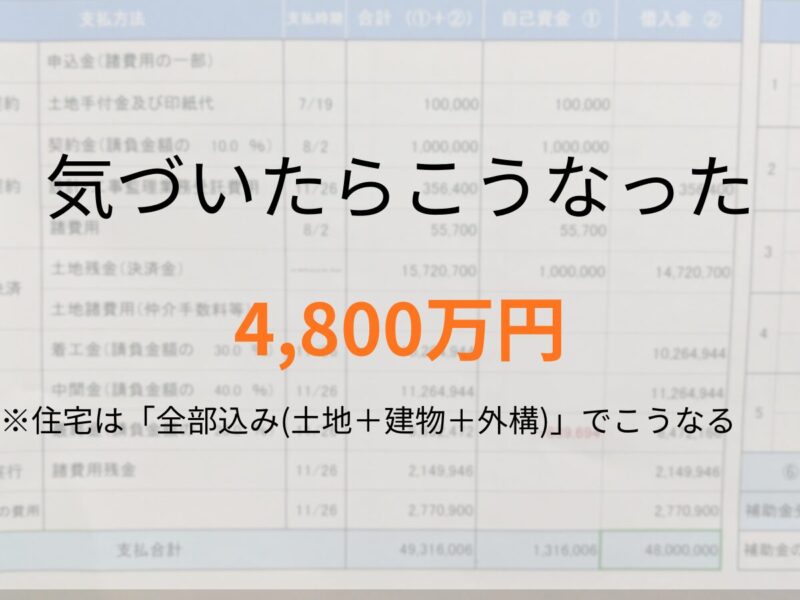

② 結果的に4,800万円になった理由

住宅ローンの借入額は、最初から4,800万円と決めていたわけではない。

土地・建物・外構と検討を進めていく中で、

必要なものを積み上げていった結果、この金額になった。

間取りや設備については、できるだけ納得できる形にしたかったため、

大きく削るという判断はあまりしていない。

その結果として、当初想定していたよりも金額は上がっている。

4,800万円という数字を見ると、やはり大きいと感じるし、

この借入がなければ、もう少し自由な選択ができたかもしれないとも思う。

ただ、家そのものに対しては納得しており、

金額だけを切り取って後悔しているという感覚ではない。

家の満足度と、住宅ローンの重さは別のものとして感じている。

③ 実際の返済と生活のリアル

今は月々13.4万円の返済を、共働きで続けている。

大きな問題は起きていない。ただ、「余裕がある」とは言えない。

たとえば家電の買い替えや急な出費が重なった月は、月末の残高を意識する場面がある。

住宅ローンの返済額だけを見ると、共働きであれば払えないわけではない。

だが、それ以外にかかる費用が思ったより多い。

固定資産税・火災保険・修繕の積み立て・子どもの教育費。

これらすべてが住宅ローンと並走する。

さらに子供の成長とともに食費や被服費など生活に必要な金額も上がってくる。

まさに、「借りられる金額」と「無理なく返せる金額」は別物だということを、今は体感として感じている。

👉 住宅ローンの選び方はこちらで詳しく解説

そしてもう一つ重要なのが、

同じ借入額でも“金利と条件で返済額は大きく変わる”という点だ。

実際に比較してみると、銀行ごとに条件はかなり違う。

知らずに契約すると、それだけで数十万円以上損をする可能性もある。

まずは自分の条件でどのくらい差が出るのか、

無料で確認しておくのが安全である。

放置すると差が広がる可能性があるため、

早めに把握しておくと安心できる。

👉 【無料・3分】モゲチェックで借り換えシミュレーション

なお、利用前にモゲチェックのデメリットも把握しておきたい人は、こちらで正直にまとめている。

住宅ローンは一度契約すると簡単には見直せない。

だからこそ、

「今の金利が本当に最適なのか」を一度確認しておく価値は大きい。

特に今のような金利上昇局面では、

比較せずに放置するリスクの方が大きいと感じている。

④ 想定外だった収入の変化

家を建てたときの収入と、今の収入は変わっている。

当初の想定より下振れした時期もあった。

住宅ローンを組むときは、

「今の収入がずっと続く前提」で考えてしまいがちだが、

実際にはそうならない可能性も十分あると感じている。

もし借りられる上限ギリギリで組んでいたら、

この変化には耐えられなかったと思う。

だからこそ重要なのは、「借りられる金額」ではなく

「収入が下がっても返せる金額」で考えることだ。

また、我が家は金利上昇局面に入ったことがきっかけでで借り換えを実施した。

借り換え前は変動金利0.55%が0.7%へ上昇する局面だったが、

借り換え後は0.265%まで引き下げることができた。

元利均等から元金均等に変更したため月々の返済額自体は増えたが、

元本の減り方が早まり、総返済額を約188万円圧縮することができた。

👉 我が家が変動×元金均等を選んだ理由

このとき活用したのがモゲチェックだ。複数の金融機関の借り換えプランを無料で一括比較でき、最適な借り換え先を絞り込むことができた。

これが今の家計の安定に大きく貢献している。

👉 借り換えで93万円得をした実例(詳細) / モゲチェック活用体験

まとめ|4,800万円を借りて、今思うこと

住宅ローンは「借りた金額」よりも「どう組むか」で負担が大きく変わる。

もし今の条件に少しでも不安があるなら、

一度比較しておくことを強くおすすめする。

私自身、比較したことで約190万円の差が生まれた。

「もっと早くやっておけばよかった」と感じている。

まずは今の条件でどれくらい差が出るのか、

無料で確認してみるとよい。

【免責事項】本記事の情報は執筆時点のものであり、制度変更等により内容が変わる場合があります。税務・金融に関するご判断は、必ず税理士・ファイナンシャルプランナー等の専門家にご相談ください。