「結局、住宅ローンってどれがいいの?」

固定か変動か。金利の差がどれほど影響するか。いくら借りるべきか。

調べれば調べるほど、答えが出なくなる。

私もそうだった——4,800万円を借りると決めるまで、何度「もうわからん」と思ったか。

実際に借りて・返済して・借り換えも経験している。

住宅ローンで迷っているなら、参考にしてほしい。

📋 この記事でわかること

- 固定・変動どちらが自分に合うか判断できる

- 4,800万円借りた実体験をもとに借入額の決め方がわかる

- 借り換えのタイミングと判断基準がわかる

まず自分の条件での最低金利を確認したい方へ:

▶ 住宅ローンの最低金利を無料でチェック(モゲチェック実体験レビュー)

※完全無料・しつこい営業なし

📋 こんな方に向けた記事です

- 固定か変動か、どちらが得かわからない

- いくら借りるべきか、判断の基準が欲しい

- 借り換えを検討しているが、一歩踏み出せない

①まず知っておきたい:住宅ローンの基本

住宅ローンとは、金融機関から住宅購入資金を借り、長期間(多くは35年)にわたって毎月返済していく仕組みです。

ポイントは3つだけ覚えれば最初は十分です。

- 借入額:いくら借りるか

- 金利:1%の違いが総返済額を大きく変える

- 金利タイプ:固定か変動か

- 返済方法:元利均等か元金均等か

この3つの組み合わせで、毎月の返済額も総返済額も大きく変わります。

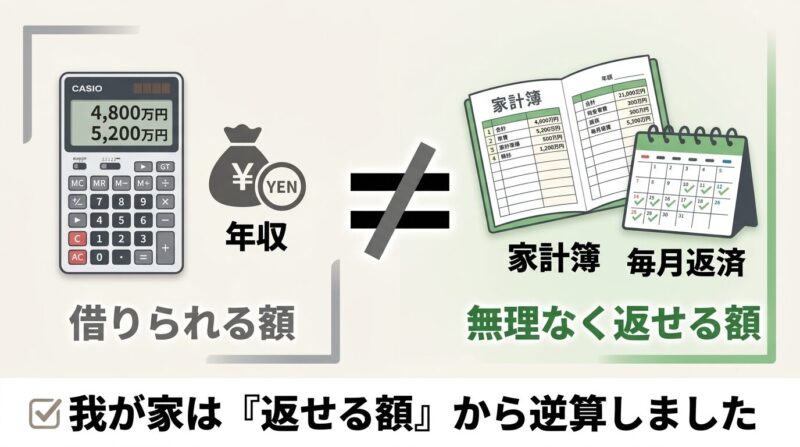

②借入額の決め方——4,800万円借りてわかったこと

「いくら借りられるか」と「いくら借りるべきか」は、まったく別の話です。

よく言われる目安は年収の5〜7倍。ただ、共働き世帯の場合は収入合算で審査が通りやすい反面、どちらかが働けなくなったときのリスクを考慮する必要があります。

ここでいう「年収」は税込みの総収入(手取りではない)。

たとえば世帯年収700万円なら、目安は3,500万〜4,900万円になる。ただしこれはあくまで「借りられる上限の目安」であって、「無理なく返せる額」とは別の話だ。

では「無理なく返せる額」はどう決めるのか。

答えは、家計の実数を積み上げることだ。

- 毎月の収入(手取りベース)

- 毎月の固定支出(保険・通信費・車のローンなど)

- 毎月の変動支出(食費・光熱費・日用品など)

- 年間の特別費(自動車税・固定資産税・帰省・旅行・教育費など)を12で割った月換算額

これらを引いたあとに残る「毎月の自由になるお金」の中から、住宅ローンに充てられる上限が見えてくる。

ちなみに我が家は、頭金をほとんど入れずに4,800万円をほぼフルローンで借りる選択をしました。その理由と5年返済してみた実感は、こちらの記事で詳しく書いています。

👉 頭金ゼロで家は買えた|共働き夫婦が4800万円フルローンを選んだ理由と5年後のリアル

そしてここが重要なのだが——正解は各家庭で異なる。年収が同じでも、子どもの人数・習い事・車の有無・親への仕送りによって、毎月払える額はまったく変わる。「年収の○倍」はあくまで銀行の審査基準であり、生活の実態とは別物だ。

「借りられる額」と「返せる額」の考え方、住宅ローンの重さをどう受け止めるかについては、こちらの記事で詳しくまとめている。

→ 注文住宅購入前に知るべきお金の現実|「家が欲しい」だけでは危険

参考として、我が家が実際に4,800万円借りた経緯と、そのリアルをまとめています。

→ 【実例公開】住宅ローン4,800万円借りた結果|共働き家庭のリアルと注意点

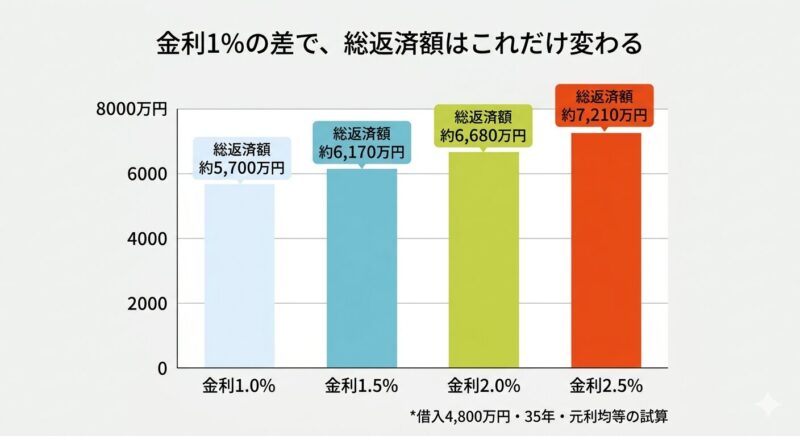

③金利の仕組み——1%の差が総返済額を大きく変える

住宅ローンにおける「金利」とは、借りたお金に対して毎年かかる費用の割合のこと。

この金利がわずか1%違うだけで、総返済額は数百万円単位で変わる。

| 金利 | 月々の返済額 | 総返済額 | 1.0%との差額 |

|---|---|---|---|

| 1.0% | 約13.6万円 | 約5,700万円 | ― |

| 1.5% | 約14.7万円 | 約6,170万円 | +約470万円 |

| 2.0% | 約15.9万円 | 約6,680万円 | +約980万円 |

| 2.5% | 約17.2万円 | 約7,210万円 | +約1,510万円 |

1.0%と2.5%では、総返済額の差が約1,500万円。だからこそ「何%で借りるか」は住宅ローン選びで最も重要な判断のひとつだ。

どの金利タイプ(固定か変動か)を選ぶかは、次のセクション④で詳しく解説する。

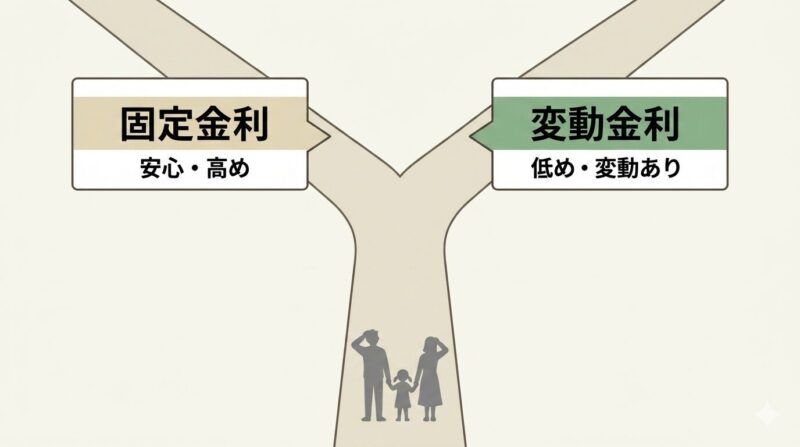

④固定金利 vs 変動金利——我が家の選び方

住宅ローンで最初にぶつかる壁が「金利タイプの選択」です。

| 固定金利 | 変動金利 | |

|---|---|---|

| 金利水準 | 高め | 低め |

| 返済額 | ずっと同じ | 金利次第で変動 |

| 向いている人 | 安心重視・予算管理したい | 繰り上げ返済を積極的にできる |

我が家は最終的に変動金利×元金均等を選びました。その判断の経緯は、こちらの記事で詳しく書いています。

→ 住宅ローンは固定と変動どっち?元利均等・元金均等の違いと我が家の選び方

→ 住宅ローン、我が家はこう考えた|変動金利×元金均等を選ぶまで

変動金利を選んだ後、実際に5年間でどう金利が動いたか・借り換えをどう決断したか——我が家のリアルな記録を公開しています。

▶ 変動金利4800万円・5年間の記録|金利推移と借り換えを決断した経緯

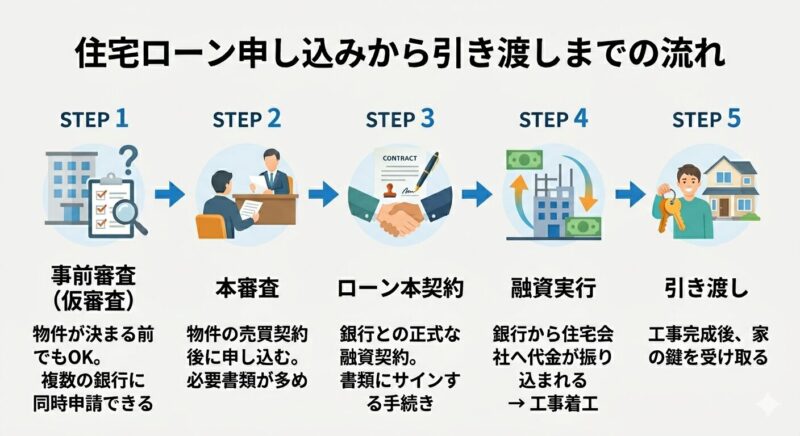

⑤住宅ローンの申し込みから契約までの流れ

初めてだと「何から始めればいいの?」となりますよね。大まかな流れはこうです。

- 事前審査(仮審査)——物件が決まる前でも申し込める。複数行に同時申請OK

- 本審査 ——物件の売買契約後に申し込む。書類が多め

- ローン本契約 ——銀行との正式な融資契約。難しい名前だが、書類にサインする手続き

- 融資実行 ——銀行から住宅会社へ代金が振り込まれる。

- 工事着工・引き渡し——着工から完成まで数ヶ月〜1年ほど。完成後に鍵を受け取る

事前審査は早めに動くほど余裕が生まれます。ただ——我が家の場合は、実は金融機関を自由に選べなかった。換地による縛りがあり、対応できる地銀しか選択肢がなかったのだ(→我が家がこう考えた理由)。

だからこそ感じた後悔がある。新規借入の段階から複数の金融機関を比較できていれば、もっと有利な条件で借りられたはずだ。

選択肢がある人にはぜひ使ってほしいのがモゲチェック。無料で複数行を一括比較でき、自分の条件に合う最安金利が把握できる。金融機関を絞り込む前に使っておくと、比較の基準ができて動きやすくなる。

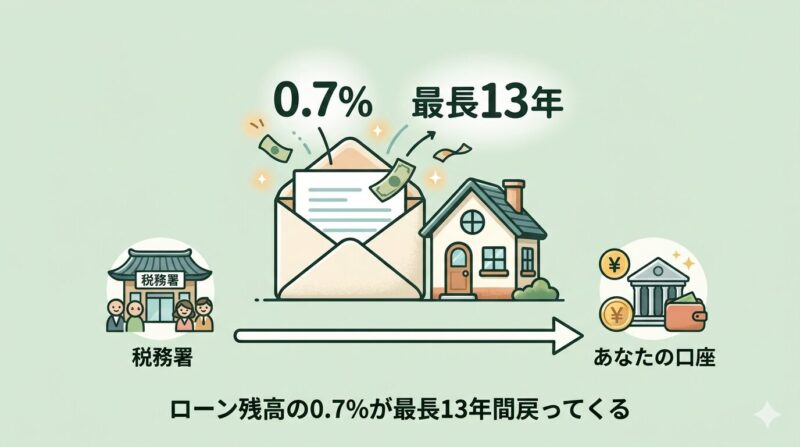

⑥住宅ローン控除——節税のしくみをざっくり理解する

住宅ローン控除(住宅借入金等特別控除)は、ローン残高の0.7%が最長13年間、自分が去年払った所得税・住民税から戻ってくる制度です。

借入額が多いほど恩恵も大きいですが、年収や物件の条件によって上限が変わります。計算方法・早見表・具体例はこちらで詳しく解説しています。

→ 【2026年最新版】住宅ローン控除でいくら戻る?計算方法・早見表・具体例をシンプルに解説

⑦借り換えを考えるタイミングと判断基準

「借り換え」とは、今のローンをより条件の良いローンに切り替えること。

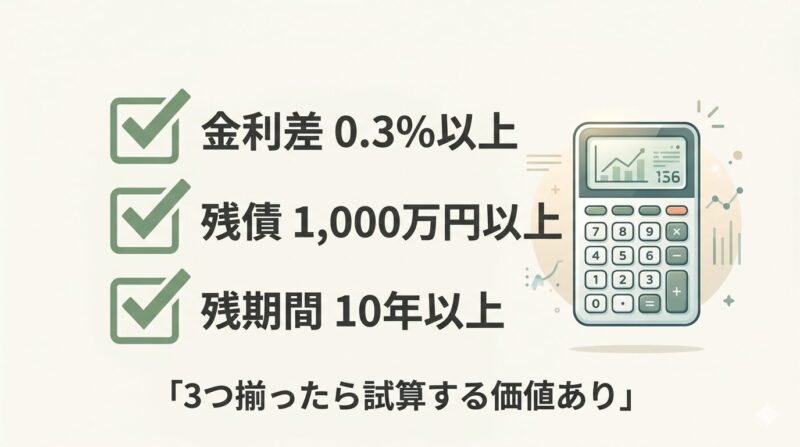

我が家は実際に借り換えを検討し、93万円得するという試算が出たので、借り換えに進みました。

借り換えが有効とされる目安は、一般的に次の3つが揃ったとき:

- 金利差が0.3%以上ある

- 残債が1,000万円以上ある

- 残返済期間が10年以上ある

ただし、手数料やコストも発生するので「総合的にいくら得か」で判断することが大切です。

→ 住宅ローン借り換えで本当に得する?我が家は93万円得をした

→ 住宅ローンの借り換え、まず何をした?シミュレーションから判断までの実体験

→ 【実体験】モゲチェックを使ってみた|借り換えシミュレーションの使い方と正直な感想

借り換えは「シミュレーション」から始めると判断しやすい

借り換えを考えたとき、最初に躊躇するのは「どこに聞けばいいか分からない」という感覚だ。

銀行窓口へ行けば営業が始まる。ネットで調べると情報が多すぎて混乱する。我が家が最初に使ったのが、モゲチェックだ。

完全無料・入力5分・しつこい営業なし——この3点が決め手だった。

モゲチェックの使い方(3ステップ)

現在のローン情報と収入・物件の概要を入力するだけで、「借り換えた場合の試算」が出る。

- STEP1:現在のローン情報を入力(残債・金利・残返済期間)

- STEP2:収入・物件情報を入力(年収・物件種別)

- STEP3:試算結果を確認(現状のローン vs 借り換え後の金利・総返済額・節約額)

難しい計算は一切ない。画面の指示に従うだけで、「今借り換えると何円得するか」が数字で出てくる。

我が家は数字を見てから動いた

試算の結果、93万円の節約になるという数字が出た。

「得するかもしれない」という感覚から、「具体的にこれだけ得する」という根拠に変わった瞬間、迷いがなくなった。感覚ではなく数字で判断できたこと——それがシミュレーションを使う一番の価値だと思っている。

借り換えを「するかしないか」迷っているなら、まずシミュレーションだけでも試してみることをおすすめする。入力5分・完全無料・しつこい営業なし。自分の数字を知ってから判断すれば、後悔のない選択ができる。

▶ 【2026年最新】モゲチェック 借り換えシミュレーションの使い方と結果|実体験レビュー

▶ 申し込む前に注意点も知りたい方へ:モゲチェックのデメリット5つを正直に解説【使って分かった注意点】

⑧まとめ——我が家が住宅ローンで大切にしたこと

4,800万円という金額は、正直怖かったです。でも、一つひとつ丁寧に調べて、シミュレーションして、専門家にも相談して——そうやって「納得して借りる」ことができました。

住宅ローンに「正解」はありません。金利タイプも、借入額も、返済方法も、その家庭の収入・生活スタイル・リスク許容度によって変わります。

この記事が、あなたの「自分たちに合った選択」を見つけるための、小さな道しるべになれたらうれしいです。

▶ 変動金利で4,800万円借りた5年間のリアル|金利変動と借り換えの経緯を公開

▶ 繰り上げ返済しない理由|住宅ローン4,800万円の共働き夫婦が解説【控除期間中の考え方】

よくある質問(FAQ)

住宅ローンはいくらまで借りられますか?

一般的に年収の5〜8倍程度が目安です。ただし、無理なく返済できる額は年収の5倍程度とされています。共働きの場合は合算収入で審査できますが、リスク管理も重要です。

固定と変動、どちらが得ですか?

一概にどちらが得とは言えません。変動金利は現状低いですが将来の金利上昇リスクがあります。固定金利は安定しますが金利は高め。家庭の収入安定性・繰り上げ返済の余力によって選び方が変わります。

住宅ローン控除はいつから受けられますか?

入居した年の翌年(確定申告の時期)から受けられます。会社員の場合、2年目以降は年末調整で対応できます。

借り換えの手数料はどれくらいかかりますか?

金融機関や残債によって異なりますが、数十万円かかるケースが多いです。「借り換えで得する金額 > 手数料」となるかをシミュレーションで確認することが重要です。

【免責事項】本記事の情報は執筆時点のものであり、制度変更等により内容が変わる場合があります。税務・金融に関するご判断は、必ず税理士・ファイナンシャルプランナー等の専門家にご相談ください。

この記事は、我が家が実際に建てた経験をもとにまとめたものです。同じ状況でも担当者・エリア・時期によって体験は変わります。ひとつの「リアルな声」として参考にしてください。