固定資産税、実際いくらかかるのか。気になっている方は多いはずだ。

我が家(延床108㎡・木質系パネル構造・注文住宅)の場合、年間87,500円だった。

ただしこれは長期優良住宅の軽減措置込みの金額。「軽減が終わったらどうなる?」という不安を持つ方も多いはずだ。

この記事では、以下を実体験ベースで解説する。

✔ 5年間のリアルな支払い額

✔ 軽減措置の仕組み

✔ 少しでも安くする方法

✔ この記事の結論

・我が家の固定資産税:87,500円(長期優良住宅・軽減中)

・新築住宅の場合、軽減期間を過ぎると税額がほぼ倍になる可能性がある

・節税は「制度の適用確認」と「長期優良住宅の活用」が現実的

※評価額に疑問がある場合は審査請求も検討できる

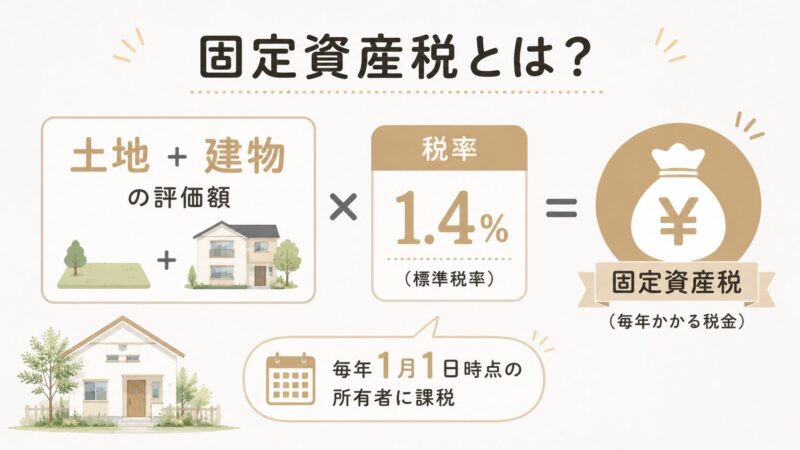

固定資産税とは?毎年かかる税金の基本

どんな税金か

固定資産税は、土地・建物などの「固定資産」を持っている人に毎年かかる税金だ。市区町村が「この土地・建物は〇〇円の価値がある」と評価し(これを固定資産税評価額という)、その金額に対して税率1.4%をかけて計算する。

| 項目 | 内容 |

|---|---|

| 課税する主体 | 市区町村 |

| 標準税率 | 1.4% |

| 課税の対象 | 土地・建物(家屋)・償却資産 |

| 納付の時期 | 年4回(6月・7月・9月・11月が一般的) |

いつから払い始めるのか

固定資産税は毎年1月1日時点の状況で課税される。注文住宅を建てると、最初の納付書は建物完成の翌年の春(4〜5月頃)に届くケースがほとんどだ。

納付は年4回払いが基本。第1期の納付時にまとめて一括払いできる自治体も多い。

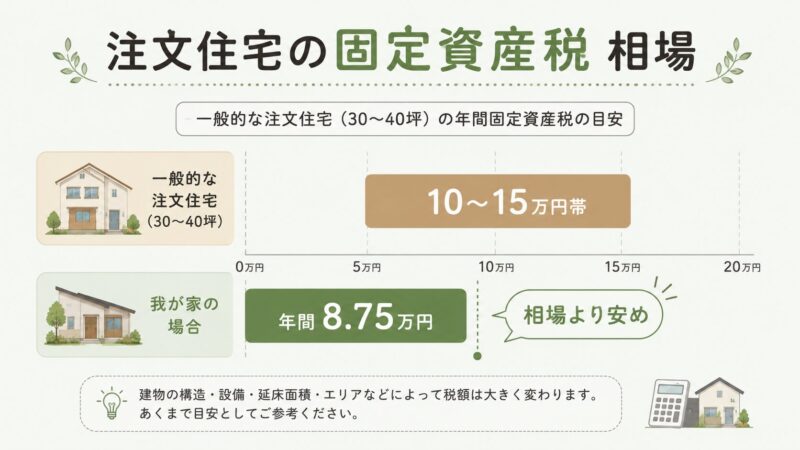

注文住宅の固定資産税の相場はいくら?

結論から言う。建物の広さ・構造・設備・建築コスト・エリアによって大きく変わる。あくまで目安として参考にしてほしい。

| 建物の条件(土地含む・軽減措置終了後) | 年間の固定資産税の目安 |

|---|---|

| 延床30坪・木造・地方都市 | 8〜12万円 |

| 延床40坪・木造・地方都市 | 10〜15万円 |

| 延床30坪・木造・都市圏 | 10〜16万円 |

| 延床40坪・鉄骨・都市圏 | 15〜22万円 |

「相場を見ても自分の家のことが分からない」と感じた人のために、以下に我が家の実額を全部公開する。

【実例公開】我が家の固定資産税は年間いくら?

我が家のスペック

| 項目 | 内容 |

|---|---|

| 建築年月 | 令和4年3月(2022年) |

| 構造 | 木質系パネル構造 |

| 延べ床面積 | 108.55㎡(約32.8坪) |

| 土地 | 自己所有 |

👉 注文住宅の費用総額4,965万円の内訳(土地・建物・外構・諸費用)はこちら

固定資産税の評価額と計算の仕組み

毎年届く固定資産税の通知書には、以下の数字が記載されている。

| 項目 | 金額 |

|---|---|

| 課税標準額の合計(土地+建物) | 約1,016万円 |

| 税率 | 1.4% |

| 軽減前の税額(1,016万円 × 1.4%) | 約142,324円 |

| 住宅用地の特例・軽減措置による控除 | ▲約54,820円 |

| 実際に払う税額(2025年) | 87,500円 |

計算上は14万円を超えるが、「住宅用地の特例(土地の課税標準を1/6に)」と「長期優良住宅の新築軽減(建物税を1/2に)」のおかげで、実際の支払いは87,500円に抑えられている。この軽減は2026年度まで継続中だ。

1年目〜5年目の実際の支払い額の推移

まずは結論から。我が家の固定資産税は以下の通りだ👇

| 年 | 年間の固定資産税 | ポイント |

|---|---|---|

| 2022年(建築1年目) | 72,000円 | 土地のみの課税・新築軽減1年目 |

| 2023年(建築2年目) | 85,600円 | 建物評価開始・新築軽減2年目 |

| 2024年(建築3年目) | 85,600円 | 新築軽減3年目 |

| 2025年(建築4年目) | 87,500円 | 長期優良住宅軽減4年目 |

| 2026年(建築5年目) | 87,500円 | 長期優良住宅軽減5年目(最終年) |

2022年は土地のみの固定資産税だ。我が家が完成したのは令和4年3月。

固定資産税の評価基準日は毎年1月1日なので、

令和4年度(2022年)は建物部分がまだ評価対象に含まれなかった。

ただしこの年から新築軽減のカウントは始まっており、

長期優良住宅のため軽減期間は令和4〜8年度(2022〜2026年)の5年間だ。

2023年から建物分が加わり85,600円に上がった。

我が家は長期優良住宅のため、2022〜2026年の5年間が新築軽減(建物分の税額1/2)の適用期間だ。2024年の評価替えで土地評価が微増となり、2025年から87,500円に変わったが、

軽減終了は来年度——2027年度が初めての通常税率になる。

通常、軽減が終わると建物分の税額が倍になるため大幅増加が心配される。固定資産税の建物評価額は3年ごとの評価替えで経年劣化分が差し引かれ、少しずつ下がっていく。ただし新築から数年のうちは下がり方が緩やかで、軽減(建物分1/2)が終了した直後はその影響を相殺しきれず、建物分の税額はほぼ倍近くまで増えるのが一般的だ。評価減で負担が目に見えて軽くなるのは、もっと先の話になる。我が家では2027年度が初めての軽減なし——実際の税額は判明次第この記事で公開する予定だ。

ただし建物の評価額・構造・地域によって変わるため、「軽減終了後にどのくらいになるか」は市区町村の税務課に事前に確認しておくと安心だ。

2025年の実際の納付スケジュール

| 期 | 納付期限 | 金額 |

|---|---|---|

| 第1期 | 6月1日 | 24,500円 |

| 第2期 | 7月31日 | 21,000円 |

| 第3期 | 9月30日 | 21,000円 |

| 第4期 | 11月30日 | 21,000円 |

| 合計 | 87,500円 |

固定資産税は毎年かかる固定費で、大きく下げることは難しい。一方で住宅ローンは見直しで数十万円単位の節約になることも。気になる方は記事末尾のリンクも確認してほしい。

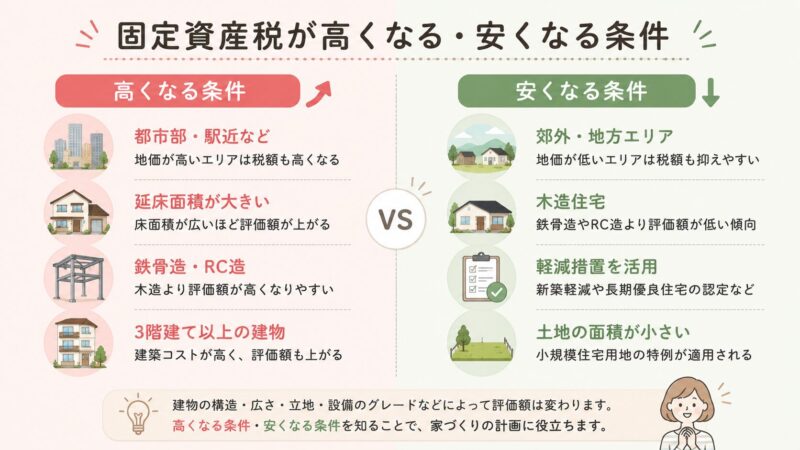

固定資産税が高くなる・安くなる条件

固定資産税が高くなる要因

- 床面積が広い

- 高価な建材・設備を多く使っている(床暖房・システムキッチン・大型ユニットバスなど)

- 地価が高いエリア(都市圏・駅近など)

- 鉄骨造・RC造(木造より評価が高くなりやすい)

- カーポート・バルコニー・タイルデッキなど固定された外構構築物(建物と一体とみなされ課税対象になるケースがある)

👉 我が家の外構費用295万円の全内訳と5年後のリアルはこちら

固定資産税が安くなる条件・主な軽減措置

| 軽減措置 | 内容 | 適用期間 |

|---|---|---|

| 新築住宅の軽減 | 建物分の固定資産税が1/2 | 一般住宅:3年間 |

| 長期優良住宅の軽減 | 建物分の固定資産税が1/2 | 5年間(一般より2年長い) |

| 小規模住宅用地の特例 | 土地の課税標準が1/6に | 住宅がある限り継続 |

| 省エネ・バリアフリー改修 | 改修後一定期間の軽減あり | 条件による |

「小規模住宅用地の特例」の対象は住宅1戸につき200㎡以下の土地部分。200㎡を超える部分は課税標準が1/3(一般住宅用地の特例)になる。一般的な戸建ての土地であれば200㎡以下に収まるケースが多く、自動的に1/6が適用される。

「長期優良住宅」の認定を取得すると、軽減期間が5年間になる。ハウスメーカーと相談する際に確認しておく価値は十分にある。

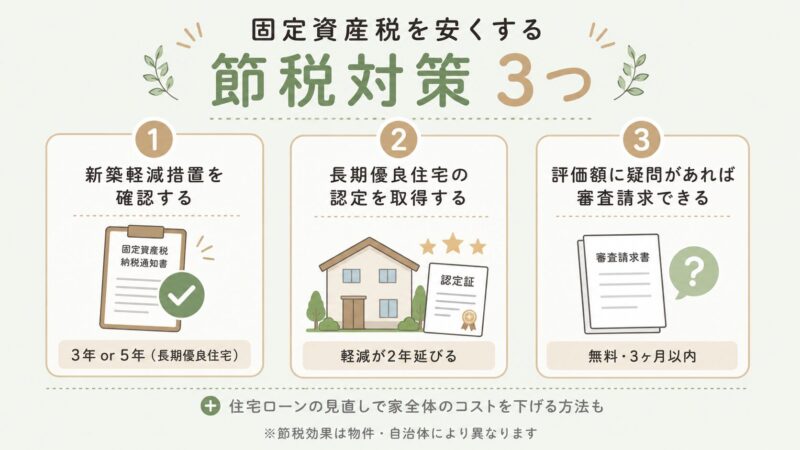

固定資産税を安くする節税対策3つ

① 新築軽減措置を確実に確認する

注文住宅を建てた直後から3年間(長期優良住宅は5年間)は、建物分の固定資産税が1/2になる制度が自動適用される。ただし、通知書に「住宅用新築軽減」の記載があるかチェックしよう。記載がない場合は自治体の税務課に問い合わせを。届いたらすぐに確認するのが鉄則だ。

② 長期優良住宅の認定を取得する

建築前であれば、長期優良住宅の認定取得を検討しよう。軽減期間が3年から5年に延びるため、累計で数万円〜十数万円の節約になる。

③ 評価額に疑問があれば審査請求できる

「この評価額は高すぎる」と感じたら、固定資産評価審査委員会への審査請求ができる。

手続きの流れはシンプルだ。①市区町村の税務課に「審査申出書」をもらう → ②必要事項を記入して提出 → ③委員会が審査。費用は無料。提出期限は納税通知書が届いた日から原則3ヶ月以内なので、届いたらすぐ確認する習慣をつけよう。

あわせて検討したい:住宅ローンを見直して家全体のコストを下げる

固定資産税は直接下げることが難しい。だからこそ、住宅ローンの利息を減らすことで家全体の年間コストを節約できる。

住宅を持ち続ける限り、固定資産税は毎年かかる。その分、ローン返済額を下げることで家計にゆとりが生まれる。

一般的に、金利差が0.5%以上ある場合は借り換えメリットが出ると言われている。ただし残債・返済期間・手数料によって変わるため、実際にはシミュレーションで確認するのが確実だ。

固定資産税は下げにくい固定費。だからこそ、住宅ローンのように「見直せる固定費」を最適化することが重要になる。

※PR 金利はタイミングで変わるため、「今の条件でどこまで下がるか」は早めに確認しておくと損を防げる。無料で借り換えシミュレーションができるモゲチェックを使えば、今より有利な金利条件を簡単に確認できる。特に、数年前に住宅ローンを組んだ人は一度チェックしておく価値がある。

固定資産税の支払い方法

- ネットバンキング(楽天銀行・SBI銀行など)

- 口座振替(自治体によって異なる)

- クレジットカード払い(自治体によって異なる)

- 金融機関・コンビニの窓口払い

- 一括払い(第1期のタイミングで全期分をまとめて納付)

我が家のおすすめはネットバンキング(楽天銀行・SBI銀行)での支払い。自宅で即支払えて支払いの管理もしやすい。

よくある質問

Q. 固定資産税はいつから払い始めるの?

A. 建物完成の翌年度から。最初の納付書は建物完成の翌年の春(4〜5月頃)に届く。土地は取得した翌年から課税される。納付は年4回(6月・7月・9月・11月が一般的)で、第1期のタイミングで一括払いもできる。

Q. 毎年同じ金額なの?

A. 評価額は3年に1度の「評価替え」で見直される。また新築軽減措置が終了するタイミングで変動することがある。我が家のように年ごとに変化することもある。

Q. マンションと戸建て、どちらが固定資産税は高い?

A. 一概には言えないが、同じ広さ・立地なら、マンションは共用部分も含めた建物評価が高くなりやすい。一方、戸建ては土地を直接保有するため土地分の税がかかる。トータルでは物件によって異なる。

Q. 注文住宅と建売住宅で固定資産税は変わる?

A. 建物の評価額は「再建築費用をもとにした評価」で決まるため、同じ広さ・構造であれば大きな差はない。ただし注文住宅はこだわりの設備や高性能建材が評価に反映されやすく、やや高くなるケースもある。

Q. 新築軽減措置が終わったらどのくらい上がる?

A. 建物の評価額によるが、軽減前の建物税額が単純に倍になる計算になる。ただし固定資産税評価額は3年ごとの評価替えで経年劣化分が差し引かれるため、実際の増加幅はケースによって異なる。我が家は長期優良住宅のため2027年度が軽減なしの初年度になる予定。まだ未体験なので正確な増加額は不明だが、現在の87,500円から建物税の1/2軽減がなくなる分、相応に上がると見込んでいる。不安な方は事前に市区町村の税務課でシミュレーションを依頼しよう。実績が判明した際はこの記事で改めて公開する予定だ。

固定資産税は毎年かかる固定費だ。だからこそ「下げられる部分」は早めに見直しておくことが大切だ。特に住宅ローンは、条件次第で大きく変わる。今の金利でどこまで下げられるか、一度チェックしてみてほしい。

【免責事項】本記事の情報は執筆時点のものであり、制度変更等により内容が変わる場合があります。税務・金融に関するご判断は、必ず税理士・ファイナンシャルプランナー等の専門家にご相談ください。

この記事は、我が家が実際に建てた経験をもとにまとめたものです。同じ状況でも担当者・エリア・時期によって体験は変わります。ひとつの「リアルな声」として参考にしてください。