結論:住宅ローン控除は、支払った所得税・住民税から「住宅ローンを組んでいる人だけ」毎年一定額が還付される制度。

年末残高×0.7%と、実際に支払った税額の低い方が戻ってくる。

借入4,500万円・長期優良住宅・2025年入居のモデルケースでは、13年間で最大約360万円の控除が見込める計算になる。

住宅を購入すると、「住宅ローン控除でいくら戻るのか」は必ず気になるポイントだ。

ただし、この制度は少し複雑で、

「本当はいくら戻るのか分からないまま」になっている人も多い。

実は、条件によっては数百万円単位で差が出ることもある。

本記事では、

住宅ローン控除の仕組みをシンプルに解説しつつ、

具体的な数字で計算した結果を紹介する。

1.住宅ローン控除とは?

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、

住宅ローンを使って家を購入・新築した場合に、

毎年支払った所得税・住民税の一部が還付される制度だ。

住宅ローンを組んでいる人だけに認められた「税金の特別割引」という感覚が近い。

会社員の場合、毎月給与から源泉徴収されている所得税・住民税のうち、

控除額分が年末調整や確定申告を通じて戻ってくる仕組みだ。

✅ 対象:住宅ローンを組んで新築・購入・増改築をした人

✅ 控除率:年末残高の0.7%(ただし実際に支払った税額が上限)

✅ 控除期間:新築・未使用住宅は13年間、中古住宅は10年間

✅ 主な条件:合計所得2,000万円以下、床面積50㎡以上など

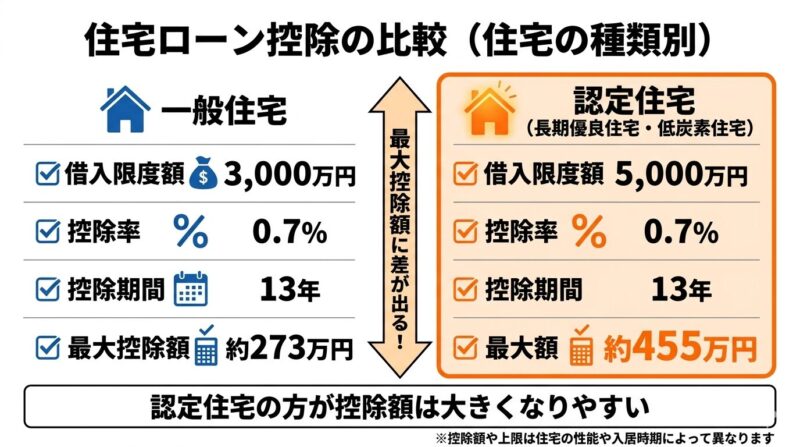

2.借入限度額と最大控除額(2026年入居の場合)

控除を受けられる「借入限度額」は、住宅の性能区分によって異なる。

2026年入居の場合の一覧は以下の通りだ。

2026年は省エネ基準適合住宅の借入限度額が引き下げられた点に注意。

■ 新築住宅

| 住宅の性能区分 | 借入限度額(一般世帯) | 借入限度額(子育て世帯等) | 控除期間 | 最大控除額の目安(一般) |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 13年 | 約409万円(子育て:約455万円) |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | 約318万円(子育て:約409万円) |

| 省エネ基準適合住宅 | 2,000万円 ※2025年までは3,000万円 | 3,000万円 | 13年 | 約182万円(子育て:約273万円) |

| その他(省エネ基準不適合) | 原則、控除対象外 | |||

■ 中古住宅

| 住宅の区分 | 借入限度額 | 控除期間 | 最大控除額の目安 |

|---|---|---|---|

| 認定住宅等(ZEH・長期優良含む) | 3,000万円 | 13年(2026年から拡充) | 約273万円 |

| その他中古住宅 | 2,000万円 | 10年 | 約140万円 |

※ 2024年以降、省エネ基準を満たさない新築住宅は原則として控除対象外となった。

※新築でも対象外になり得るため、住宅の性能区分は購入前に必ず確認しよう。

※認定住宅の方が控除額は大きくなりやすいため、これから住宅を購入する場合は

住宅性能も重要なポイントになる。

「子育て世帯・若者夫婦世帯」の特例は、

19歳未満の子がいる世帯、または夫婦どちらかが40歳未満の世帯が対象となる。

3.実際の控除額の計算方法

「年末残高×0.7%」が控除額…と思われがちだが、実際にはもう一つ条件がある。

実際の年間控除額 = 以下の【低い方】

① 年末時点のローン残高 × 0.7%

② その年に支払った所得税額+住民税の控除可能額(上限97,500円)

実際に支払った所得税・住民税の合計が控除の上限になる。

たとえば①の計算値が30万円でも、その年の税負担合計が20万円なら戻るのは20万円にとどまる。

②の金額はどこで確認するか

「所得税額」と「住民税の控除可能額」は、それぞれ以下の書類で確認できる。

| 確認する項目 | 書類名 | 入手タイミング | 見るべき欄 |

|---|---|---|---|

| 所得税額 | 源泉徴収票 | 毎年12月〜1月に会社から交付 | 「源泉徴収税額」欄 |

| 住民税の 控除可能額 | 住民税決定通知書 (特別徴収税額通知書) | 毎年6月頃に会社経由で受け取り | 「課税標準(所得割)」欄の金額×5% ただし上限97,500円 |

②の合計は「源泉徴収税額+(住民税の課税所得×5%、上限97,500円)」で算出できる。

多くの会社員は①(0.7%計算)が低くなる

年収500〜800万円程度の会社員であれば、

所得税+住民税の合計は①の計算値を上回ることがほとんどのため、

実際には0.7%で計算した金額がそのまま還付される。

②が壁になりやすいのは、以下のような場合だ。

- 産休・育休で収入がなかった年(所得税がほぼゼロになる)

- 転職・退職で収入が減った年

- 医療費控除など他の控除が多く、税負担がほぼゼロになる年

心当たりがある場合は、入居した年の源泉徴収票と住民税決定通知書を手元に用意して確認しておくとよい。

4.具体的なモデルケースで計算してみる

以下の条件で計算してみよう。

✅ 入居年:2025年

✅ 住宅の性能:長期優良住宅

✅ 借入額:4,500万円(=借入限度額と同額)

✅ 返済方式:元利均等返済・金利0.5%(変動)

✅ 子育て世帯特例:なし

各年の年末残高と控除額(計算値)の目安は以下の通りだ。

| 経過年数 | 年末残高(概算) | 控除額計算値(×0.7%) |

|---|---|---|

| 1年目 | 約4,420万円 | 約30.9万円 |

| 2年目 | 約4,335万円 | 約30.3万円 |

| 3年目 | 約4,250万円 | 約29.8万円 |

| 5年目 | 約4,075万円 | 約28.5万円 |

| 10年目 | 約3,620万円 | 約25.3万円 |

| 13年目 | 約3,260万円 | 約22.8万円 |

13年間の合計は約360万円が計算上の上限となる。

ただし実際に戻ってくる金額は、各年に支払った所得税+住民税との低い方になる。

自分の借入額・住宅性能に置き換えれば、同じ計算式で目安が出せる。

※ 正確な年末残高は金融機関から届く「残高証明書」で確認しよう。

※金利や返済条件によって年末残高は変動するため、あくまで目安です

■ 年収別シミュレーション早見表

同じ借入額・住宅性能でも、年収によって実際に戻る金額は大きく変わる。

「低い方ルール」のため、年収が低いと税負担が少なく、控除計算値よりも少ない額しか戻らない。

前提:借入4,500万円・長期優良住宅・2025年入居・金利0.5%・35年元利均等・1人で控除申請

| 年収目安 | 年間の所得税目安 | 住民税の控除可能上限 | 年間に戻る額(目安) | 13年間合計(目安) |

|---|---|---|---|---|

| 400万円 | 約8万円 | 9.75万円 | 約18万円 (税負担が上限) | 約220〜230万円 |

| 600万円 | 約20万円 | 9.75万円 | 約30万円 (税負担とほぼ同額) | 約350〜360万円 |

| 800万円以上 | 約48万円以上 | 9.75万円 | 約31万円 (控除計算値が上限) | 約360万円 |

年収400万円では、13年間の合計が約220〜230万円にとどまる計算になる。同じ借入額でも年収が低いほど「控除の恩恵を受けきれない」状態になるため、借入額を抑えるか、夫婦でペアローン・連帯債務を活用して各自の控除枠を増やす方法も検討したい。

※ 数値は目安。給与控除・社会保険料控除・配偶者控除などの状況によって変わるため、正確な金額は税理士や住宅ローンアドバイザーに確認しよう。

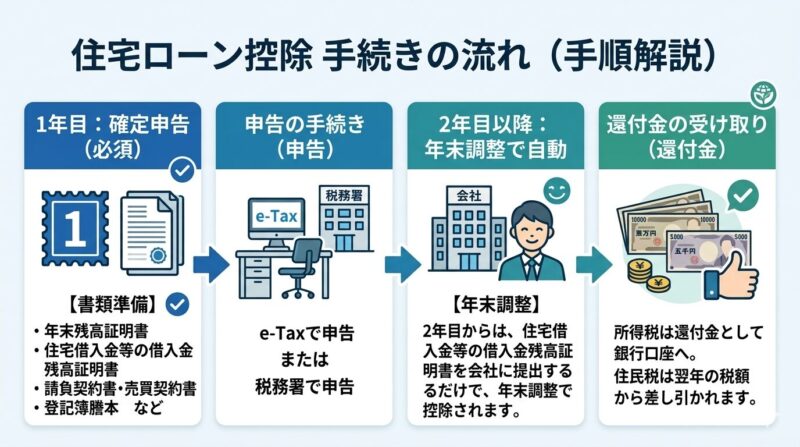

5.確定申告の手順(初年度・2年目以降)

住宅ローン控除を受けるには、初年度は確定申告が必須だ。

【初年度】確定申告(翌年2〜3月)

①「住宅借入金等特別控除額の計算明細書」を記入

② 以下の書類を準備する

・金融機関の残高証明書(11〜12月頃に届く)

・登記事項証明書(法務局で取得)

・売買契約書または工事請負契約書

・長期優良住宅・省エネ適合の証明書類

③ 税務署またはe-Taxで申告

【2年目以降】年末調整で自動適用(会社員の場合)

・税務署から送られてくる「控除証明書」と金融機関の「残高証明書」を勤務先に提出するだけ

初年度の手続きさえ済ませれば、2年目以降は年末調整で自動的に控除される。

手間がかかるのは最初の1回だけだ。

6.注意点・よくある誤解

- 「戻ってくる=必ず満額」ではない

実際に払った所得税+住民税(上限97,500円)が壁になる。

育休中・収入が低い年は要注意。 - 繰り上げ返済すると控除額も減る

控除期間中の繰り上げ返済は残高を減らすため、控除額も連動して減る。

13年の控除期間終了後に繰り上げるほうが有利なケースが多い。

なお、金利が高い場合は借り換えを先に検討する価値もある。

→ 住宅ローン借り換え、まず何をすべき?我が家の第一歩 - 省エネ基準未適合の新築は2024年以降は控除なし

住宅の性能区分は購入前に必ず確認しよう。 - ペアローンは2人分申告できる

共有名義・ペアローンの場合は、それぞれが確定申告することで

2人分の控除を受けられる。

よくある質問Q&A

住宅ローン控除は毎年自動で戻ってくるの?

初年度は確定申告が必要です。2年目以降は会社員であれば年末調整で自動適用されます。自営業・フリーランスの方は毎年確定申告が必要です。

繰り上げ返済と住宅ローン控除、どちらを優先すべき?

控除期間(13年)中に繰り上げ返済すると年末残高が減り控除額も減るため、基本的には13年終了後に繰り上げを検討するほうが有利なケースが多いです。ただし金利水準によって判断は変わります。

年収が低いと控除を満額受けられないって本当?

本当です。控除額は「年末残高×0.7%」と「支払った所得税+住民税(上限97,500円)」の低い方になるため、税負担が少ない方は控除計算値より少ない金額しか戻りません。育休中・産休中の年は特に注意が必要です。

2026年に省エネ基準適合住宅の控除額が変わったって聞いたけど?

2026年入居から、省エネ基準適合住宅(一般世帯)の借入限度額が3,000万円→2,000万円に引き下げられました。最大控除額の目安も約273万円→約182万円に縮小しています。長期優良住宅・ZEH水準住宅は変更ありません。

自分の家が省エネ基準を満たしているか、どこで確認できる?

建築会社・ハウスメーカーから受け取る「住宅性能評価書」または「長期優良住宅認定通知書」で確認できます。新築購入時に必ず書類をもらうよう伝えておきましょう。不明な場合は建設会社または住宅ローン担当者に問い合わせるのが確実です。

まとめ

・控除額は「年末残高×0.7%」と「支払った所得税+住民税」の低い方

・借入限度額は住宅性能によって異なる(長期優良住宅:最大5,000万円)

・省エネ未適合の新築は2024年以降は控除対象外

・初年度のみ確定申告、2年目以降は年末調整で自動適用

・繰り上げ返済は控除期間13年終了後に検討するのが基本

住宅ローン控除の恩恵を最大限に受けるには、そもそもの金利を下げることが大前提だ。

控除で年間30万円戻っても、高い金利で年間10万円余計に払っていたら意味がない。

まずは自分の借入条件で最安金利がいくらか、5分で確認しておこう。

実際にモゲチェックを使って金利を比較した体験は、こちらにまとめている。

👉 モゲチェックを使ってみた正直な感想|金利診断の結果と注意点

金利タイプの選び方が気になる方は、こちらも参考にしてほしい。

👉 住宅ローン、我が家はこう考えた|変動金利×元金均等を選ぶまで

▼ 今の金利が最安かどうか、無料でチェックする

住宅ローン控除の効果は金利次第で大きく変わる。

まずは自分の条件でどのくらい控除が受けられるか確認してみましょう。

👉 無料で最安金利をチェックする(5分・営業なし)

※しつこい営業なし・登録2分で診断完了